退撫基金自成立以來,與國際標準相比,投資收入只能用「差」字來形容。到底退撫基金的投資收入有多差呢?讓我們用加拿大英屬哥倫比亞省教師退休基金(簡稱BC教退)來比一比,即可知曉。

首先,讓我們來看看2001-2016年這兩支基金的歷年投資績效(圖1)。

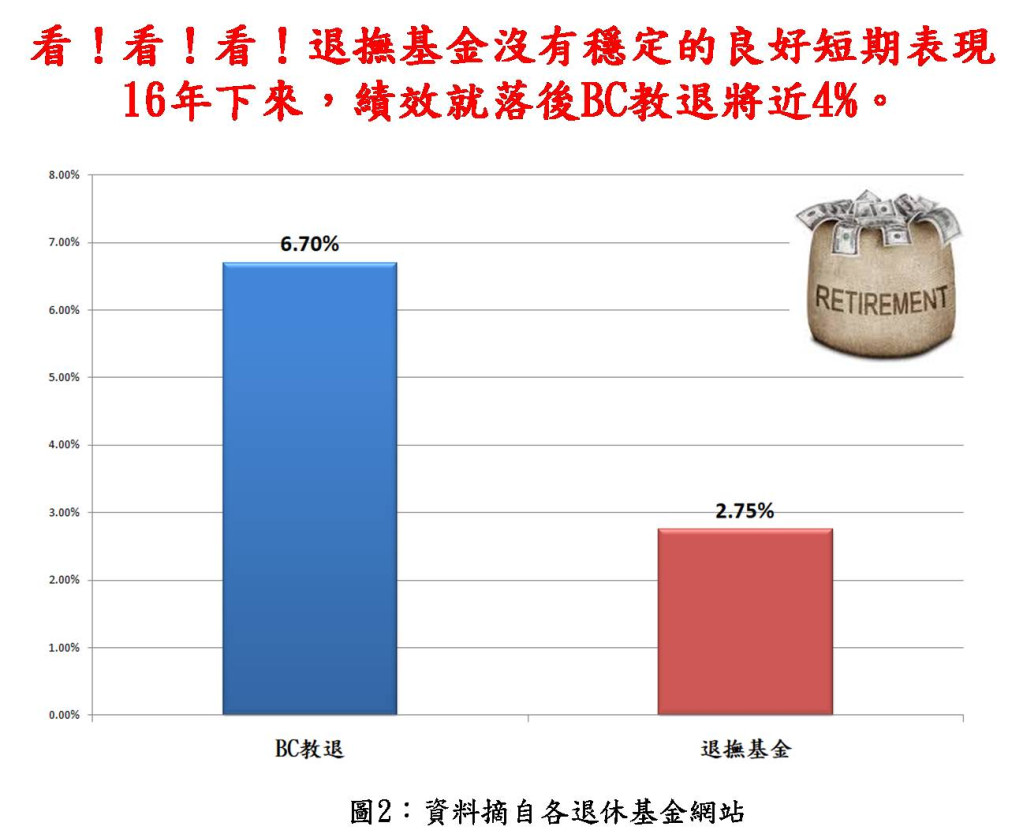

圖1顯示,自2001-2016年這16年間,BC教退的收益率共有10年在7%以上,反觀退撫基金,只有4年。若將此差距換算為16年的年化收益率,就是退撫基金落後BC教退接近4%(圖2)

也許有人想問,投資績效長期落後4%對於退休基金的充足性有那麼大的影響嗎?

讓我們看看這樣的收益率反映在投資收入和基金水位上會出現什麼影響。

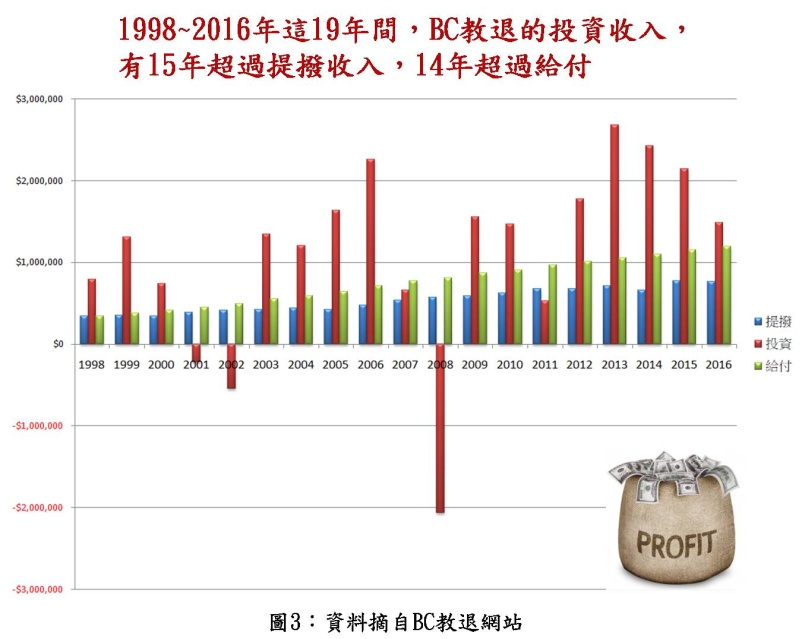

首先,讓我們來看看BC勞退的提撥、投資及給付的金額比較(圖3)。

(圖2/作者提供)

(圖3/作者提供)

圖3明顯看出,在1998-2016年這19年間,BC教退的提撥(藍)與給付(綠),早在1998年就已經逆轉。不過,其投資收入(紅),有15年超過提撥收入,14年超過給付。此外,有7年投資收入是提撥收入的1倍以上,有6年在2倍以上。

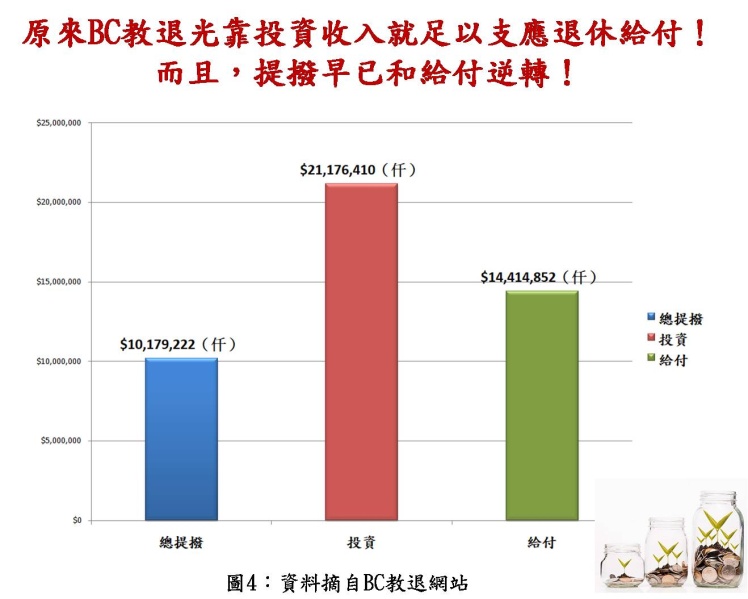

讓我們看看長期穩定優異的投資表現下,這些年來的各項總和(圖4)。

(圖4/作者提供)

天啊!原來這19年下來,BC教退的總提撥(藍)大約僅有總給付(綠)的70%左右,可是,為何BC教退不僅不用高喊「收支逆轉」和「破產」來鬥爭計劃成員,要計劃成員快快「多繳、少領、延退」,反而還讓基金處於滿水位,讓計劃成員無須為退休擔憂呢?

這是因為BC教退單單投資收入就已是總給付的1.45倍,總提撥的2.08倍,所以,用投資收入支應給付就綽綽有餘,根本無須像我國政府用鬥爭計劃成員(軍公教)掩飾自己的管理無能,逼計劃成員為了退休金勒緊褲帶,多繳、少領、延退!

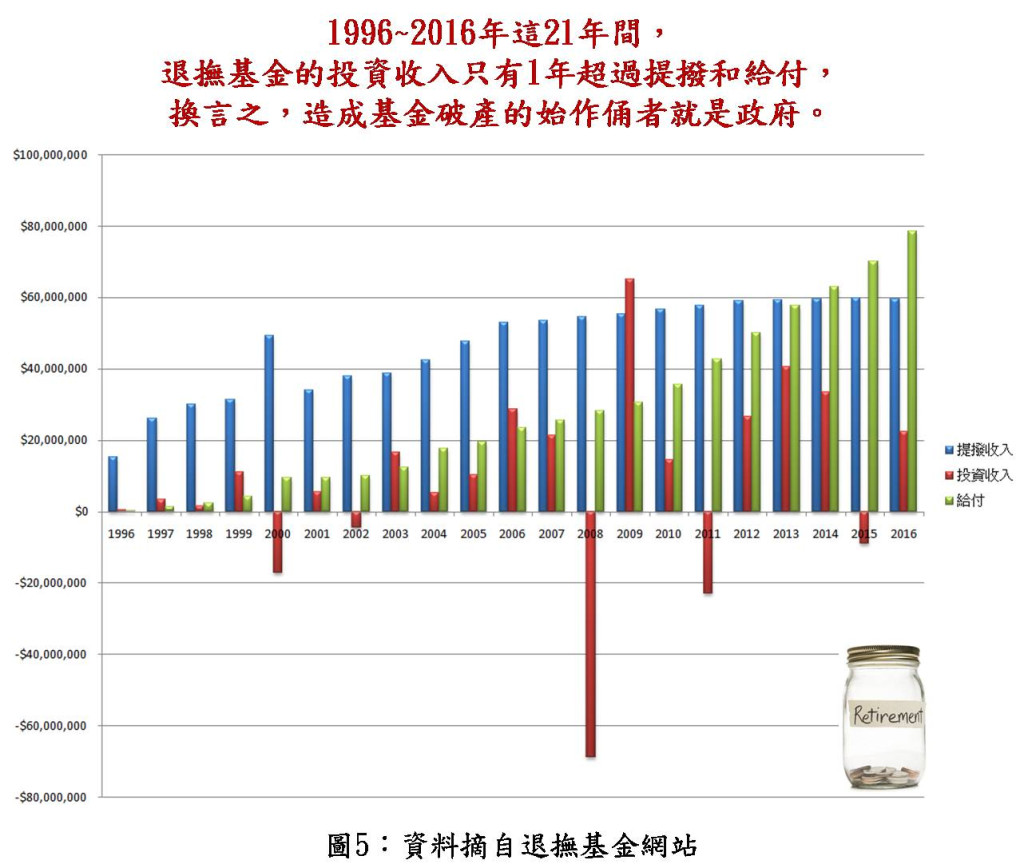

現在讓我們看看退撫基金的投資管理有多糟糕(圖5)。

(圖5/作者提供)

若將退撫基金與BC教退相比,就可明顯看出退撫基金因為投資收入不佳,明顯造成退撫基金的財務問題。

BC教退投資19年間,有15年(約佔總年數78%)投資收入遠遠超過提撥收入,有的甚至還超過提撥收入3-4倍之多。反觀退撫基金,財務主要靠提撥收入支撐,更誇張的是,政府不僅不思改善投資績效,還將基金面臨破產的責任,推到對基金運作無法置喙的計劃成員(軍公教)身上。

這種把退撫基金管到要破產,還把破產責任往計劃成員身上推的管理者(政府),有資格繼續幫軍公教管理退撫基金嗎?

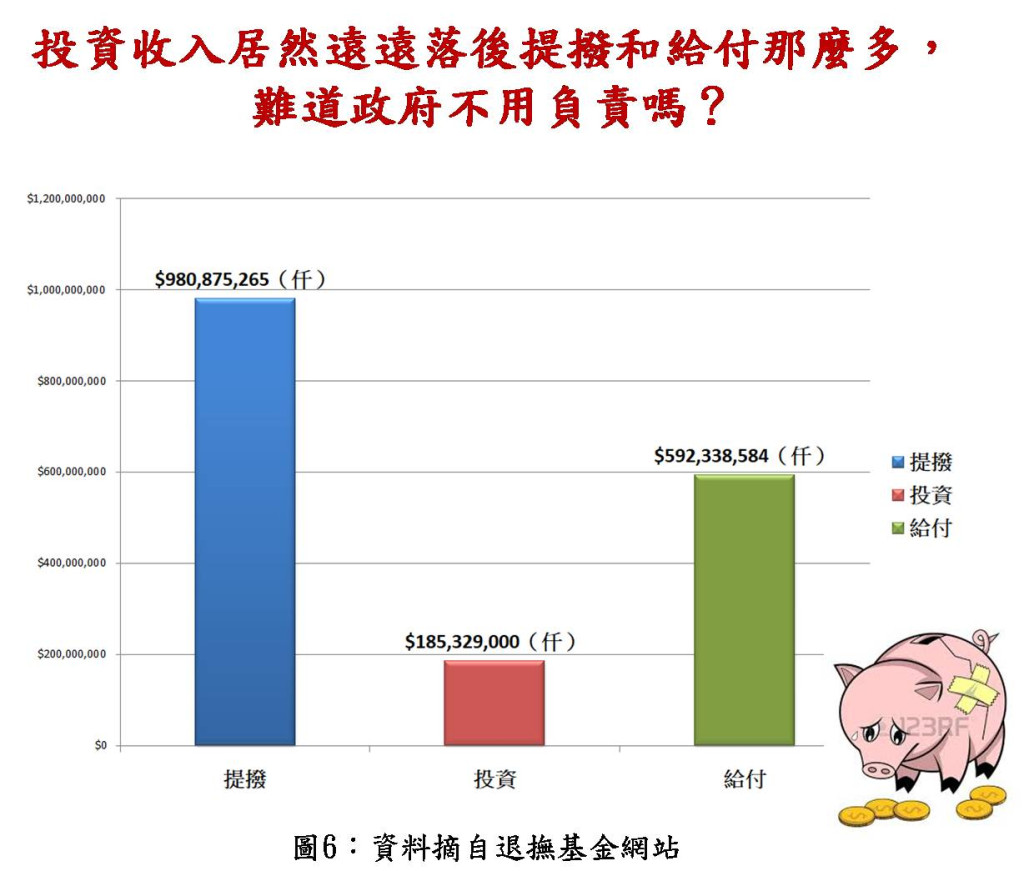

現在讓我們來看看退撫基金這21年的總提撥、投資和給付(圖6)。

(圖6/作者提供)

天啊!若將圖6與圖4相比,就可知道政府口口聲聲說的「退撫基金」要破產,究其根源就是投資績效太差。

BC教退的總提撥與總給付逆轉,但是由於總投資收入是給付的1.45倍,所以,基金能夠處於滿水位;反觀退撫基金,21年的投資下來,投資收入僅佔總提撥0.19倍,總給付的0.31倍,政府卻還不思改進,老是用「投資保守」作為藉口,將軍公教的退休生活置於水火當中?這種死抓著管理權不放,不斷用破產來恐嚇和鬥爭軍公教的政府,憑什麼要軍公教繳更多的錢給它管?

加拿大政府在經歷過退休金改革之痛後,深深瞭解,只要是由政府管理基金,都難逃破產的命運。加拿大政府更深知,人民是不可能接受政府不斷提高繳費和調降給付的。為了讓人民的退休生活有保障,加拿大的退休基金都是以獨立機構(如:公司)經營,就如我國的私校退撫基金的運作方式一般,不是政府的附屬單位。

為了徹底杜絕退休基金為政治服務,運作更有保障,加拿大政府還立法嚴禁政府干預退休基金運作。

有鑑於此,監督退休金績效聯盟呼籲政府,學習加拿大政府的愛民之心,不要將從人民的口袋中掏錢視為理所當然。更重要的是,過去21年的慘痛教訓已經告訴我們,政府是一個糟糕的退休基金管理者。故,為了人民的福祉,政府應學習國際退休金優等生的做法,退出基金管理,用財團法人方式經營,才可能讓人民看得到未來。

專文屬作者個人意見,文責歸屬作者,本報提供意見交流平台,不代表本報立場。