立法院4月三讀通過遺產及贈與稅法修正,估計5月份總統就會公布實施,稅負將增加,有財富移轉需求的有錢人,時間不多了,動作要快。

立院通過遺贈稅法部分條文修正法案

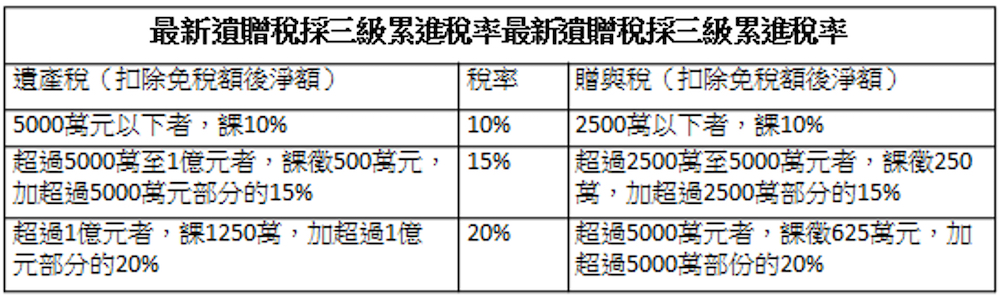

4/25立法院三讀通過:『增訂遺產及贈與稅法第五十八條之二條文;並修正第十二條之一、第十三條及第十九條條文』,將遺產稅和贈與稅重單一稅率10%,調整為三級累進稅率,且將「稅率超過百分之十至百分之二十以內之稅課收入,撥入依長期照顧服務法設置之特種基金,用於長期照顧服務支出」。

(吳家揚製表)

租稅規劃中,贈與行為很普遍,相關稅法也會影響贈與金額和時機。本文針對贈與稅說明,為方便閱讀遺產及贈與稅法簡稱遺贈。我們常會聽到「贈與」和「視同贈與」,到底這兩者有什麼差別?為何有錢人做稅務規劃時,常用「視同贈與」?

贈與稅公式和相關規定

贈與稅公式和依據條文如下:

贈與金額 - 不計入贈與總額 + 視同贈與 = 贈與總額

贈與總額 - 免稅額 (220萬)- 扣除額 = 課稅贈與淨值

課稅贈與淨值 * 稅率 + 差額 = 應納稅額

應納稅額 - 扣抵稅額 = 應繳稅額

贈與金額:遺贈第3條、第3-1條和第4條。不計入贈與總額:遺贈第20條和第20-1條。視同贈與:遺贈第5條和第5-1條。免稅額:遺贈第22條。扣除額:遺贈第21條、遺產及贈與稅法施行細則第18條和第19條、都市計畫法第50-1條、新市鎮開發條例第11條。扣抵稅額:遺贈第11條和第19條。

贈與和視同贈與的定義

依據民法第406 條:稱贈與者,謂當事人約定,一方以自己之財產無償給與他方,他方允受之契約。贈與也可以反悔和撤銷的,主要依據為民法408條、412條和416條。贈與事實被國稅局查獲或被人檢舉之前撤回,就當作沒發生過。但若被檢舉或查獲,就要繳贈與稅且處罰。

一般贈與依據遺贈第4條第2項:本法稱贈與,指財產所有人以自己之財產無償給予他人,經他人允受而生效力之行為。

視同贈與依據遺贈第5條:財產之移動,具有左列各款情形之一者,以贈與論, 依本法規定,課徵贈與稅:一、在請求權時效內無償免除或承擔債務者,其免除或承擔之債務。二、以顯著不相當之代價,讓與財產、免除或承擔債務者,其差額部分。三、以自己之資金,無償為他人購置財產者,其資金。但該財產為不動產者,其不動產。四、因顯著不相當之代價,出資為他人購置財產者,其出資與代價之差額部分。五、限制行為能力人或無行為能力人所購置之財產,視為法定代理人或監護人之贈與。但能證明支付之款項屬於購買人所有者,不在此限。六、二親等以內親屬間財產之買賣。但能提出已支付價款之確實證明,且該已支付之價款非由出賣人貸與或提供擔保向他人借得者,不在此限。

舉例來說:第1款為幫小孩還房貸、信用卡卡費;第2款為股票賣價低於80%、不動產公告1500萬元但只賣200萬元;第3款為幫小孩買車、基金、保險、股票或買房;第4款為花100萬元買手機;第5款為20歲以下、受監護或輔助宣告或富二代(無論年紀);第6款要有還款能力和資金來源。

視同贈與依據遺贈第5-1條:信託契約明定信託利益之全部或一部之受益人為非委託人者,視為委託人將享有信託利益之權利贈與該受益人,依本法規定,課徵贈與稅。信託契約明定信託利益之全部或一部之受益人為委託人,於信託關係存續中,變更為非委託人者,於變更時,適用前項規定課徵贈與稅。信託關係存續中,委託人追加信託財產,致增加非委託人享有信託利益之權利者,於追加時,就增加部分,適用第一項規定課徵贈與稅。前三項之納稅義務人為委託人。但委託人有第七條第一項但書各款情形之一者,以受託人為納稅義務人。

國稅局的實質課稅原則

遺贈第5條第6款所謂二親等以內親屬,係包括血親及姻親。(財政部62.09.27台財稅第37355號函)。民法第967條:稱直系血親者,謂己身所從出或從己身所出之血親。稱旁系血親者,謂非直系血親,而與己身出於同源之血親。民法第969條:稱姻親者,謂血親之配偶、配偶之血親及配偶之血親之配偶。民法第971條:姻親關係,因離婚而消滅;結婚經撤銷者亦同。

配偶就是配偶,同親等,不是血親也不是姻親。配偶的親等,就是自己的親等,只是血親變姻親。親家沒有親屬關係。但血親之配偶的血親和夫妻,都不在上述的規範之內。夫或妻因一方死亡,姻親關係不消滅。夫妻離婚,姻親關係消滅,但其與子女之血親關係不因此消滅。養子女與養父母之親屬關係與婚生子女同;養子女與本生父母雖天然血親關係仍屬存在,但收養關係未終止以前,其與本生父母之相互權利義務關係不能恢復,故被收養人與其同源兄弟姊妹間不屬二親等以內之親屬(財政部63.08.13 台財稅第35974 號函)。

利用小三和人頭戶,因資金流向查核不易,但不依法申報被查到贈與行為,還是會連補帶罰,也會讓自己暴露在道德和財務風險之下,財產被私吞時也很麻煩。聽說,目前國稅局因人力和資源的因素,只會抓「親屬間」的贈與行為;且淨資產2000萬元以上,就可能被國稅局列管,更要小心。親屬間大筆財產移轉需要妥善規劃,最好有專家協助來合法節稅。

案例探討

案例一、A先生為規避贈與稅,透過三角移轉,先將房子過戶給朋友B,再移轉房子給兒子C,以為天衣無縫,事後被國稅局查到。但因為三人都無法提出「買賣價金的來源」和「支付價款證明」,國稅局認定要補稅且處罰(以前只要補稅不處罰)。

案例二、D先生買房子送給女兒E,現值900萬房子,銀行貸款700萬,原以為不用繳贈與稅(900-220-700<0)。但D申報贈與稅後,還是被國稅局課徵贈與稅,主要原因是E沒收入或薪資所得不足償還債務。但如果E的所得夠高,大於每月應付的房貸本利,這筆貸款700萬就變為「贈與附有負擔」。到國稅局申請且被認可,由受贈人負擔部分應自贈與額中扣除,就能免課贈與稅。

案例三、F兄與G弟以一筆土地和建商合建分屋。依照合建契約F和G應各分到200坪。但實際上F分到300坪,G只分到100坪。要注意G為贈與人,要繳贈與稅。

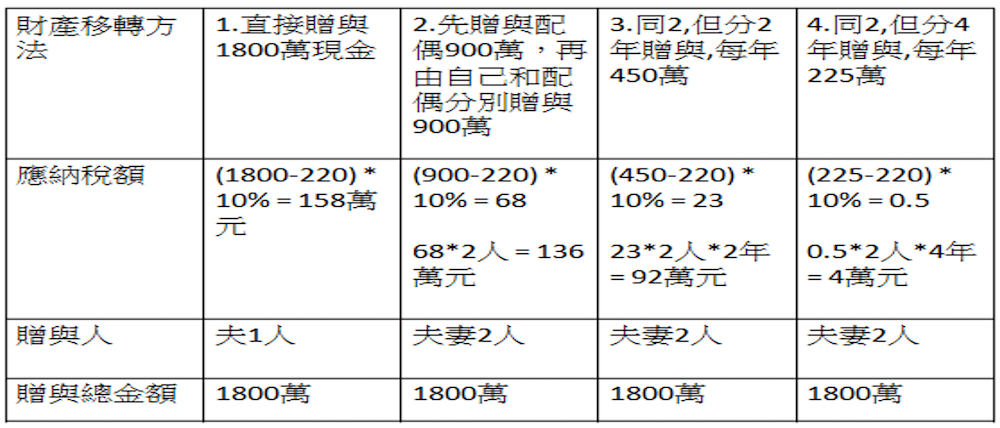

案例四、贈與規劃,財富如何移轉給下一代最節稅?如果贈與沒有時間上的壓力,可利用每年贈與免稅額220萬,夫妻分年持續贈與,花5年時間,一樣可以免稅。

(吳家揚製表)

有錢人應該善加利用視同贈與

一般贈與的重點在於「無償」和「允受」,若不符合要件,例如「有償或低價」或「未經他人同意或接受」,則為「視同贈與」。一般贈與要連補帶罰且有檢舉獎金,視同贈與只補不罰但也沒有檢舉獎金。

贈與人在一年內贈與他人之財產總值在免稅額(220萬元)以下時,依法不用申報贈與稅。但如果要辦理贈與財產的產權移轉登記需要「贈與稅免稅證明書」時,就要檢附相關資料向國稅局申報贈與稅。超過贈與稅免稅額時,應於超過免稅額之贈與行為發生後30日內,向主管稽徵機關依本法規定辦理贈與稅申報。

簡單區別「贈與」和「視同贈與」的不同:「贈與」的贈與標的就是「現金→現金、股票→股票、不動產→不動產」。「視同贈與」的贈與標的就是「現金→股票、現金→不動產」。

逃稅要躲7年。有錢人常會利用「視同贈與」做節稅規劃,沒查到就賺到贈與稅,等被國稅局查獲再說。萬一被查到,收到國稅局通知十日內,10日內補稅免罰,核課期間5年。但超過10日就和一般贈與一樣,處2倍以下罰緩。有錢人,應善加利用視同贈與。

專欄屬作者個人意見,文責歸屬作者,本報提供意見交流平台,不代表本報立場