2月19日清晨7點多看到曾建元君「臉書」文說播放他父親曾群芳生前喜歡的音樂〈荒城之月〉,頓時驚訝不已,即刻用電話向建元君確認。證實曾桑真的於2月19日清晨仙逝。滿懷哀傷含淚告知內人,她不信地回問我:「你倆不是大年初一還在閒話家常嗎?怎麼說走就走了呢?」人生無常,夫婦倆同為萬般不捨。

有福緣結識曾老先生應淵源於1961年(民國50年)投考大同公司之際。他是面試主考官,而後進入公司服務從屬他18年之久,受他的教誨、指導,栽培甚多。他是我的人生導師,亦師亦友,受其愛護逾一甲子。為悼念他老先生,謹將他在大同公司的奉獻敘述如下。

建立完整企業會計制度

大同公司的業績於1957年(民國46年)開始成長。因隨著公司擴展產品項目增多,各項業務作業流程愈為複雜又大量化,因此公司必需建立完整會計制度來表示各項帳目,於是在曾處長的領導下,舉凡會計科目、會計傳票、成本計算、決箅申報、內部稽核、倉儲作業、現金收支、票據收支、帳款管理、原物料管理、採購管理……,均一一納入的管理規程從此建立,而形成一套完整的企業會計制度,日後還在稅務會計及管理會計建置制度,曾處長在此項工作的領導上功不可沒。

發明分期付款損益課稅計算公式

1961年代臺灣的賦稅制度末臻完善,許多稅法均在研議訂立或修改。當時曾處長代表公司為民間代表參與各種租稅研議修正。其中《所得稅法營利事業查核準則》第16條關於營利事業分期付款之銷貨其當期損益之計算方式毛利百分比法,正為其獨立提案,而經財政部多次實地演算,確認合理納入增修法案通過公布實施的條款。不僅使大同公司高額分期付款之損益課稅合理化,更為全國有分期付款業務公司繳納之所得稅與實際實現利益配合,讓公司資金運用更有效率。

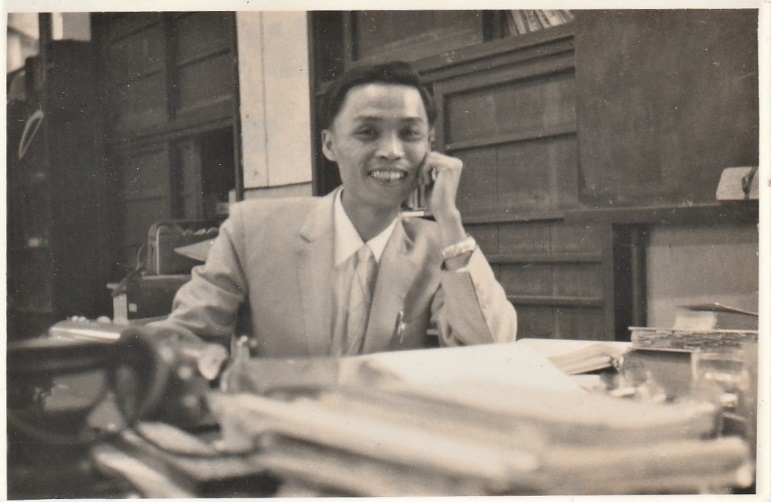

曾群芳(左)、顏宏文(中)與財務處黄慶松協理午餐。圖/作者提供

落實產業自治,建構利潤中心制

1966年(民國55年)大同公司當時設有13個工廠,分別在臺北市中山北路、陽明山管理局北投鎮、臺北縣板橋市、土城鄉等地,同時在全國設有服務站百餘處。公司的組織、人員、產品龎大,為求經營管理績效提升創造更多利潤,於是曾處長向公司建議設置利潤中心管理會計制度。

此制度將生產部門13個工廠依其作業別不同設立51個生產利潤中心,同時在百餘個服務站設立經銷利潤中心。在化大為小充分委任前提下,各中心自立經營、一貫負責、產業自治,成為公司經營目標。

因此在林董事長挺生號召全公司「產銷倍增、所得倍增」目標下,積極展開利潤中心的推動。

初創新制度,籌備事頂繁多,新制度的設計、訂定,人員招募、培訓、講習,內部議價作業協調,各中心資產資本劃分認定,內部支票,內部銀行設定及利濶中心融資查核,內部總費分攤,所得稅及利濶分配規定,中心交易仲裁,均要逐一訂定法則。每個枝節均因創新無前例可援。此階段工作相當繁瑣,幾無休息之日。

利潤中心實施後,公司兩大目標產銷與所得均倍增而達標,公司員工士氣高昂,因生產效率提高,因此旺季缺貨現象不再出現。

利潤中心制度實施,不僅公可各項經營效率提升,同仁成本觀增強,同時在中心負責人方面,更培訓了公司經營幹部,致使公可連接幾年業績高速成長。利濶中心的實施,確為公司及員工帶來雙方利益的共享,也為產業自治奠定良基。

數年後因產業競爭激烈,為求更合理的人力規劃,公司進行自動化節省人力的關係,將中心重建而以廠或區為中心單位,仍然把利潤中心精神做為業績評估準則。

稅負規劃,擴大利潤

大同公司的稅務救濟案件往昔都委外辦理。曾處長到任後即收回,由會計課負責辦理,從訴願、再訴願到行政法院,每一階段無不據理力爭,最後都能勝訴,使公司歷年收回的所得稅不貲,同時節省不少的法律公費,更甚者公司勝訴案件成為業界的判例。因此公司往後所得稅之藍色結算申報所得,少有被核減情事,更由稅捐稽徵處頒給納稅模範公司美譽。

當年政府頒佈《獎勵投資條例》,在曾處長策劃下,大同公司的產品計有磁鐵、電表、壓縮機、變壓器、大型馬達、電視機都核准免稅優惠,讓公司收益更大。

分期付款銷售方式於50年間大幅成長,大同全國設有百餘所服務站,其所出售公司產品均被課營業稅。然各地稅捐稽徵處認定不同,其稅率適用也不同,而被重複課稅。曾處長走遍全國稅捐處解釋說明銷售層次,最後稅捐處瞭解實況,統一由財政部釋疑結案。因此服務站的銷售收入按批發、零售,分別課徵營業稅,同時也讓服務站所在地的公司自繳營業稅有所依據。

企業會計典範革命

一般人對於會計業務的粗淺看法,總以為只是記帳而己。曾處長領導會計工作,是建立完整企業會計制度,並引導稅務會計,進而實施管理會計,為公司經營管理及業績評定基準。不捨制度設計人已作古,但對他的為人敬業專業,永懷不忘。

曾處長引進利潤中心,建立現代企業會計,為大同公司作為公眾公司創造了巨大營收,使林董事長工業報國的雄心壯志得以發揚光大。他當年在大同公司為臺灣企業文化和公司治理的制度創新成就,很少人清楚。他對自己的心血付出,不是不留文獻,當時有好多公司來探索和探討,相關資料甚至開高價要收買,皆為曾處長一概謝絕,他對大同忠誠而不為私。唯一一次是派我到臺灣鋁業去開座談會,蓋臺鋁總經理孫景華為林董事長兒女親家。其他如中華企業管理發展中心有公司李裕昆董事長多次來邀開課,也予謝絕。

年代背景不同,這些做法用現代眼光去評判,似乎有反省必要。謹以本文為前人的潛德幽光留下歷史的見證。

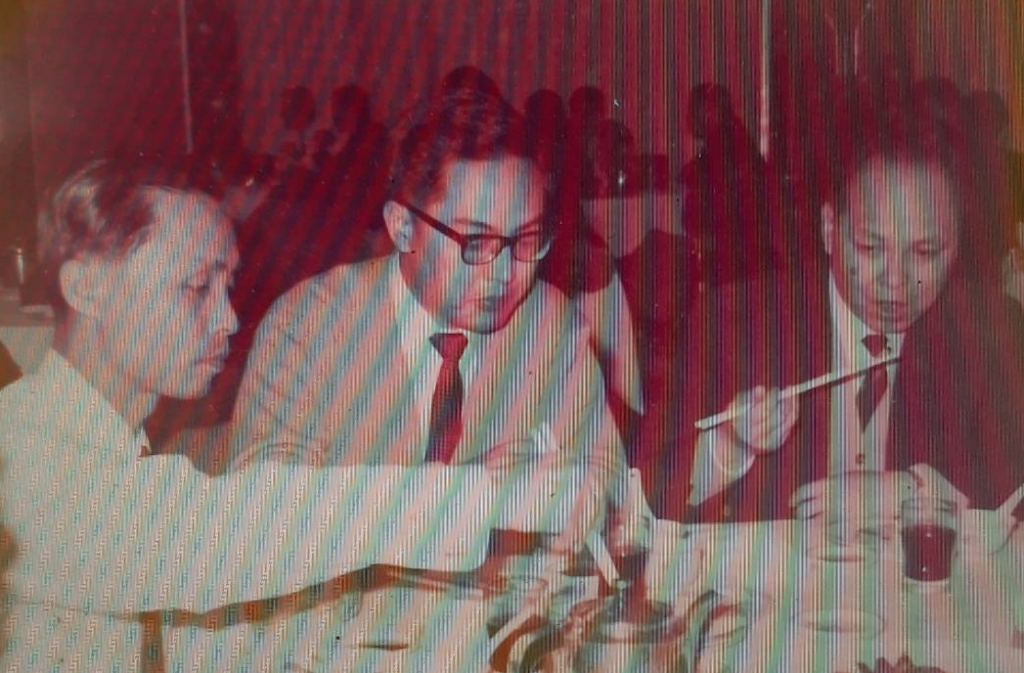

林挺生董事長接待日本湯淺電池株式會社社長湯淺佑一。後排左三為曾群芳,後排右二為顏宏文。圖/作者提供

專文屬作者個人意見,文責歸屬作者,本報提供意見交流平台,不代表本報立場。