日前應邀到企業對大學實習生,與即將就業的社會新鮮人談「投資理財的基本觀念和做法」。大樓要從地基蓋起,看來尋常無奇的投資基礎功課,卻是個人一生甚至下一代大富的基石。

作為一位國際認證高級理財規劃顧問(CFP)的我,給年輕人的理財建議為:先要重視自己的「工作收入」,將本業顧好,這是帶動未來的十幾、二十年財富成長的引擎。

再苦也要自我成長 不能甘於22K

現在社會瀰漫的22k沒啥路用的氣氛裡,如果你自我設定是22k一族而不想改變,那是個人的自由,其他人對你的選擇也只能尊重。但如果你認為這不該是你的價值,那就去爭取自己該有的對待,而不是躲在鍵盤後當酸民。

有意識的替自己加值,本業薪資所得的成長沒有想像中困難。在此與新鮮人分享「72法則」概念:如果你每年加薪的幅度12%,72/12=6,6年後收入會變成原來的2倍,要提早財富自由,每年加薪12%很重要。

社會新鮮人一開始年薪假設30萬,6年後變60萬,再6年變120萬,再6年變240萬。你也許會質疑,哪有可能從工作開始經歷18年後,年薪從30萬變240萬,公司也不可能年年調整薪水。所以,一年12%的薪資成長幅度就要靠自己去創造,其中最快的途徑是透過進修增強自己本業能力,清楚設定個人升遷目標,讓自己成為是業內搶手人才。如果你是業務人員,不靠底薪而靠佣金過活的,憑自己的努力還是有機會達到此目標,而不用常常換公司。

上述方法是增加有形資產的方法之一,除了有形資產外,累積個人無形資產也有加分的效果。無形資產就是「個人品牌」,報章雜誌媒體露出、經營FB、部落格或社群,可以達到效果。

當工作之餘,還要學習投資理財,讓「工作、學習、理財」成為「理財金三角」,不斷地加強和建構此「財富之梯」。當有一天發現自己投資理財能力夠了、淨資產變厚了、口袋變深了,當被動收入大於生活支出(包含醫療和看護費),就達到財富自由。

將風險放在首位,再來談投報率

常見的理財工具如表列,要能夠辨識每種投資工具的風險和獲利能力。當獲利能力高到不尋常的境界,可能就是遇到詐騙集團。詐騙事件非常常見,你要他的投報率,他要你的本金。如果投資前有查證,不要利益薰心,被詐騙是可以避免的。

舉例ETF0050,年化報酬率不到5%,已經打敗80%的主動式基金投資績效。一般的投資案件,報酬率大於10%,就要警醒。如果無法查證,就不要投資,永遠將風險放在首位,避免無謂的損失。

吳家揚整理

投資理財很有趣,也很容易吸引大家的目光。媒體報導的投資達人,他們有良好的投資績效,但羅馬絕對不是一天造成的。我們常常看到表象,而選擇性忽略他們的本質學能、口袋深度和投資經驗,投資結果當然會大不同。第四台和外面授課講師,講的天花亂墬,卻常讓我們受傷慘重,不但花了學費、繳了入會費、還會損失投資本金,真是「一舉數損」。不如回到基本面,回到教室,從基本的原理原則學起,雖然慢但踏實,也不容易被騙,投資績效也會慢慢建立,可以「一舉數得」。

資產配置很重要

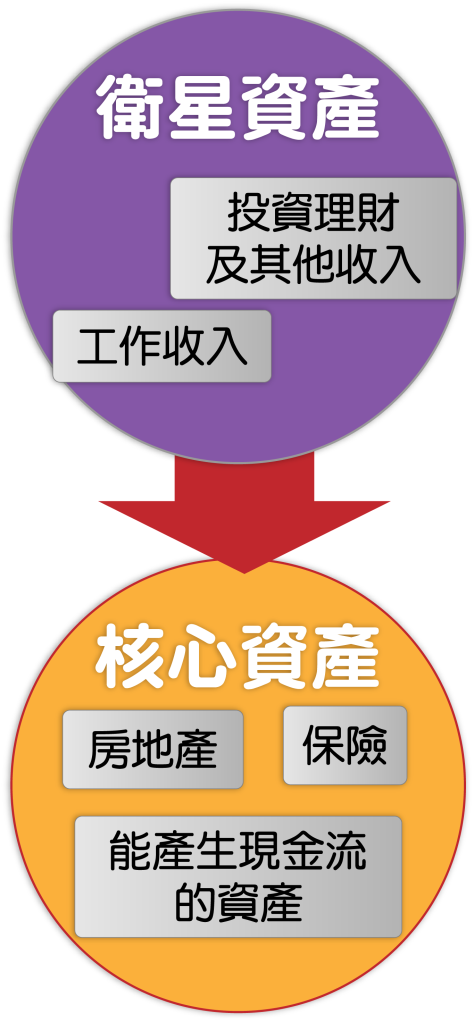

財富可以簡單分為2大類,衛星資產和核心資產。衛星資產就是賺到快錢的資產,包含工作收入、投資理財和其他收入。而核心資產就是相對穩健的資產,可以買了就放著數十年的資產,資產價值會隨時間而慢慢長大,例如房地產、保險及能產生現金流的資產。在正常的情況下,核心資產會產生現金流,成為「被動收入」。我們要不斷地將衛星資產的財富挪移到核心資產中,為未來做準備。

吳家揚整理

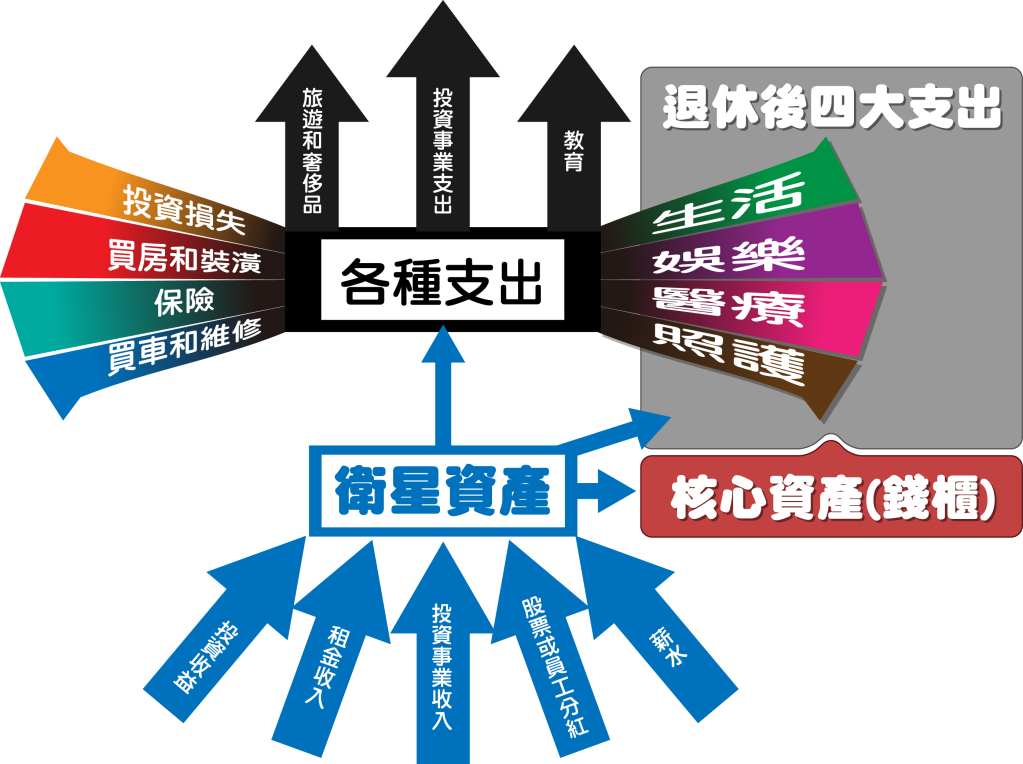

「收入、支出和儲蓄」3者之間要妥善分配,長遠規畫。將儲蓄不斷地轉換成衛星資產的投資理財收入,再放到錢櫃中。要知道一生要花多少錢,提早準備,也比較不會驚慌失措。保險也是必要的,可以防止我們的生活被迫改變。

以投資組合為主,長期持有

除非你很懂公司或產業,否則盡量以投資組合為主,可避免選股風險。高報酬伴隨高風險,是必須牢記在心的。個股可能很會飆,也可能下市變壁紙,ETF是很好的選擇。投資組合以ETF為主,個股為輔,可降低風險和波動,當然獲利率也可能會降低一些,至少可以避免非系統性風險。但系統性風險來臨時,例如2008年金融海嘯,可借助期貨或選擇權來規避系統性風險。這是一個重要的這題,平時要修練才有可能識別風險而降低風險。

投資組合長期持有的好處是,可以降低持有成本,也可以享受複利的效果。投資理財愈早越好,投入本金越小且越輕鬆,就可以達到「退休規劃」的財務目標。但一般人做不到,為什麼呢?因為複利要與心魔相對抗,違反人性。

據報導指出,26年前投入本金95.5萬元買進鴻海股票一張,到今年7月17日股價115.5元,靠配股配息可以獲利1536萬元。簡單計算:1536萬=133張現股(115.5元計),從1張經歷26年後變133張,每年複利率為20.7%。意思是每年配股保留且配息全部加買股票,連續26年都不賣出,每年投報率為20.7%,計算忽略購買手續費和交易税,雖然實際數字可能有出入,但能可見複利之威力。

全世界可以年化報酬率20%以上,連續20年以上,「比較有名的人」只有巴菲特和彼得林區。哇!這就是複利的效果,一般人做不到,如果做得到,毋庸置疑一定會成為有錢人。我個人習慣賺10%就跑,只在乎「曾經擁有」而不會和股票「天長地久」,偶有佳績賺1倍就了不起了。每個人的習慣不同,當股價漲30%到50%,一般人會停利。1張變30張時(漲到30倍時),大概就賣股票去買房或買車了,複利效果也因此中斷或打折,也不會有後來的100倍。所以,「複利」很難做到,尤其是股票基金,動動手指就可以拿到一筆錢去做其他用途,輕易終止複利效果。

人生十年一個大運

當你不斷的強化和優化「工作、學習、理財」這3件事時,當機會或風險來臨時,就要好好把握住機會並避開風險。機會是留給準備好的人,當機會來臨時是否可以辨識並善用。人生每10年會有1個大運:「掌握住1次,一代人財富自由;掌握住2次,兩代人財富自由;掌握住3次機會,家族有機會晉升為富豪階級。」白手起家的富豪們,至少都經過30年以上的努力,才能達到這種境界。

每個人的一生,都有2次到3次的大機會,自己的大運由自己的作為決定。當你在40歲或50歲就開始享受財富自由,表示你之前一定做對一件大事。回頭想想,作對哪件大事,創業成功或投資成功?將成功的經驗內化,不斷再強化和優化創造「財富之梯」的能力。當第2次大機會來臨時,將更有能力也更容易識別和掌握它,可以讓家人財富和生活水平更上一層樓。

專欄屬作者個人意見,文責歸屬作者,本報提供意見交流平台,不代表本報立場。