退休金問題最近討論的沸沸揚揚,有些人為了爭取退休金不惜與社會對立。退休是一輩子的課題,要在社會公平與生活品質之間取得平衡,如果年輕時想遠一點多存一些錢,退休時就不用看別人的臉色過日子,也不會造成社會的負擔。

如果我們能在現有的法律基礎上,合法的為自己增加一些退休金,就必須知道一些相關法令及規定。

善用兼差增加勞保投保金額

同時受僱,合併計算勞保投保薪資。依據勞工保險條例第19條第2項:『以現金發給之保險給付,其金額按被保險人平均月投保薪資及給付標準計算。被保險人同時受僱於二個以上投保單位者,其普通事故保險給付之月投保薪資得合併計算,不得超過勞工保險投保薪資分級表最高一級。但連續加保未滿三十日者,不予合併計算。』

部分工時勞工適用:最低投保薪資11100元為例,勞工負擔233元,雇主負擔816元。

案例探討

舉例一:假設劉先生57年次,在甲公司專職工作40年,工資36000元。勞保投保薪資為36300元(勞工每月負擔763元,雇主每月負擔2668元),健保投保金額36300元(勞工每月負擔511元,雇主每月負擔1645元)。

舉例二:假設劉先生除在甲公司專職工作,工資36000元。勞保投保薪資為36300元(勞工每月負擔763元,雇主每月負擔2668元),健保投保金額36300元(勞工每月負擔511元,雇主每月負擔1645元)。同時劉先生也在乙公司兼職40年,工資4000元。勞保投保薪資為11100元(勞工每月負擔233元,雇主每月負擔816元),健保投保金額21009元(勞工每月負擔296元,雇主每月負擔952元)。在兩家公司勞保年資各40年。勞保投保薪資為上限45800元(36300+11100>45800)。乙公司的型態可能是大賣場、清潔工、速食店、便利商店、保全等等行業。為計算方便,不考慮保費會逐年提高。

新制勞保老年給付可多領百萬

符合請領條件者,每月可請領老年年金給付,以下二式依規定擇優計給:A式=平均月投保薪資*年資*0.775%+3000。B式=平均月投保薪資*年資*1.55%。

本文假設領年金而非一次金,勞保年資40年,65歲退休開始請領,到85歲身故。

舉例一:

勞保A式=36300*40*0.775%+3000=14253元

勞保B式=36300*40*1.55%=22506元(擇優給付)

舉例二:

勞保A式=45800*40*0.775%+3000=17198元

勞保B式=45800*40*1.55%=28396元(擇優給付)

有兼差的新制勞保老年給付每月多5890元(28396-22506),20年多領1413600元(5890*12*20)。雇主不見得會找兼職員工,但如果你的工作價值很高則另當別論。

舊制勞保老年給付可考慮

符合請領條件者,為「一次請領老年給付」,計算基礎為「退保當月起前3年平均月投保薪資」。公式:【(1~15年年資)*1基數+(16年以後年資)*2基數】*平均月投保薪資(元),「基本」老年給付最高45個基數。如逾60歲繼續工作者,其逾60歲以後之保險年資最多以5年計,但合併60歲以前之老年給付,最高以50個基數計算。

同樣以劉先生為例,假設在同一家公司工作30年或32.5年退休,選舊制勞保基本老年給付一次請領。

舉例一:60歲退休,金額為:36300*45=1633500元。如果繼續工作到62.5歲退休,金額為:36300*50=1815000元。

舉例二:60歲退休,金額為:45800*45=2061000元。如果繼續工作到62.5歲退休,金額為:45800*50=2290000元。

雖然兼差的效益差異不到50萬元,但退休時財務狀況越確定越好。一次請領可免除政府財政破產和新制一改再改的不確定性,將一筆錢放在自己安心的地方,是可以考慮的。

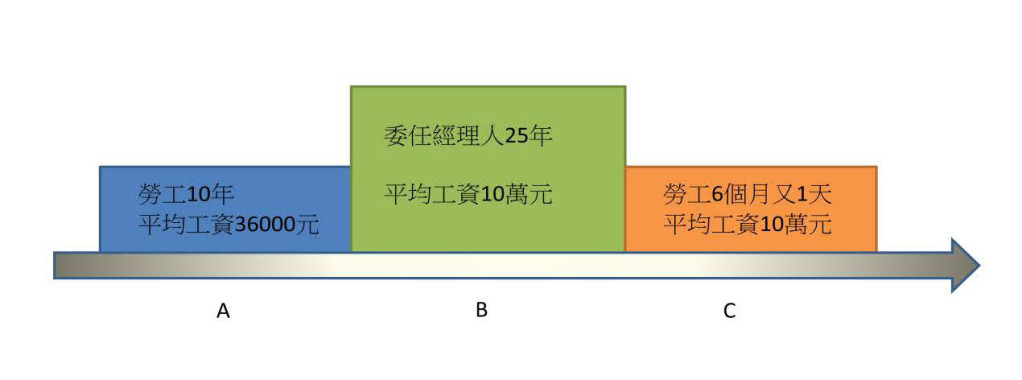

委任經理人應善用勞退舊制

年金改革方案,終於要送進立法院了。姑且不論最後結果為何,但有一塊區域,年金改革會議從沒有觸及,就是勞退舊制。

勞退也可區分為「新制」和「舊制」,都以「平均工資」為計算標準。必須於民國99年6月30日前改選新制,未改選者仍繼續適用勞退舊制。決定後,無法變更。民國94年7月1日以前投保者,為勞退舊制,適用「勞基法」。計算基礎為「退職前6個月平均工資」,以半年為單位,超過1天算半年。公式:【(1~15年年資)*2基數+(16年以後年資)*1基數】*平均月工資(元),最高45基數。

舉例:林先生年輕時工作一段時間後,因表現良好,同一公司轉任委任經理人。委任經理人不屬於勞基法的勞工,委任期間退休金公司應另外籌措。

符合勞退舊制請領條件者,如果只工作到階段B,則舊制退休金為72萬元(36000*10*2)。但如果想辦法延長至階段C,繼委任經理人之後再加入勞工身分,舊制退休金會變為220萬元(100000*11*2),再撐半年多1天,就會增加148萬元(220-72),很划算但要雇主幫忙。

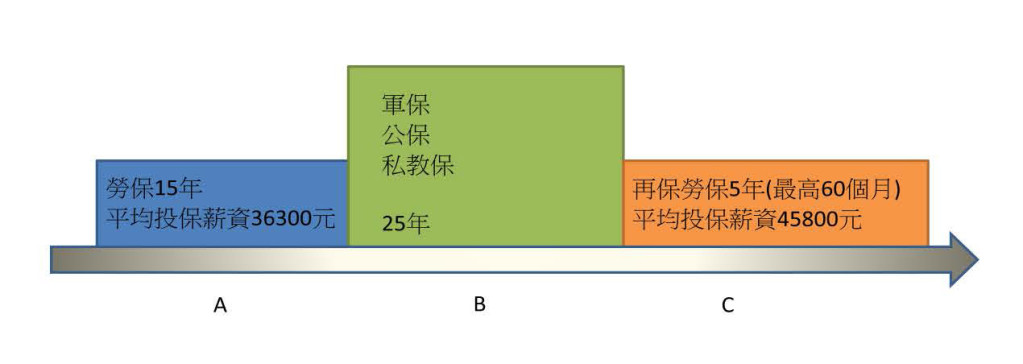

勞工年資之保留

依據勞工保險條例第76條第1項:『被保險人於轉投軍人保險、公務人員保險或私立學校教職員保險時,不合請領老年給付條件者,其依本條例規定參加勞工保險之年資應予保留,於其年老依法退職時,得依本條例第五十九條規定標準請領老年給付。』

舉例:小王年輕時工作15年後,轉任軍公教25年。符合勞保老年給付請領條件時,如果只工作到階段B,則勞保年金給付為8440元。

勞保A式=36300*15*0.775%+3000=7220元

勞保B式=36300*15*1.55%=8440元(擇優給付)

若小王在25年軍公教職業生涯結束後,想辦法延長至階段C,認為還可以工作5年以上,且將投保薪資拉到最高45800元,則勞保年金給付變為14198元。

勞保A式=45800*20*0.775%+3000=10099元

勞保B式=45800*20*1.55%=14198元(擇優給付)

如果小王65歲退休開始請領勞保年金,活到85歲,會多領1381920元(5758*12*20)。再加上軍公教的養老給付和退休金,應該會有一個財務充足的晚年生活。

靠別人不如靠自己

我敬佩的一位法官,她教我們民法,預計今年6月退休,已送出退休申請單,選一次退而不選年金。她認為年金雖然很棒,且過世後配偶還可以拿一半,但這是債留子孫,不負責任的表現。且法官的待遇還不錯,足以夠她養老了。如果每個人都將自己的退休金當一回事,就應該靠自己而不要拖累國家財政。

這次勞工年金改革方案,動的相對少,但之後每10年可能會動態進行調整,增加不確定性。改革後可能為:「每年增加保費到上限12%和提高到最高180個月在職期間平均投保薪資」,和現在制度比起來,估計就要減少20%左右了。所以退休大事要提前規劃,才不會措手不及。舊制給付明確,可以考慮。

專欄屬作者個人意見,文責歸屬作者,本報提供意見交流平台,不代表本報立場。