個人綜合所得稅課稅範圍,是「屬地主義」:境內所得要課,境外所得不課。因為有錢人的所得來源多樣,將會錢藏到海外「合法節稅」,造成稅基嚴重流失。因此當時財政部長林全推動「最低稅負制(所得基本稅額條例)」,採取最低稅負與綜所稅兩者擇高課稅,讓雙高(高所得和高資產)族群藏到海外的所得加減繳一些稅。

最低稅負制95/1/1施行,其中個人海外所得99/1/1納入。若是我國境內居住者,且所得非來自我國境內及大陸地區,同一申報戶全年海外所得100萬元以上者,均應將海外所得全部納入基本所得額計算課稅。

本文探討本國人海外所得個人納稅義務人,暫未將營所稅和外國人(非稅務居民)等複雜情況納入討論。

境內所得或境外所得先釐清楚

幾個常見但會混淆的所得來源,應該先澄清是境內所得還是境外所得。外商公司總經理薪水在英國發放,算境內所得。奧運國手在海外比賽得冠軍,獎金算海外所得。存在OBU的美元存款視為境外,雖然OBU設在國內,但須有外國護照才能存款。TDR算境外,ADR算境內。國人放棄國籍變外國人,和外勞一樣,如果是稅務居民,要繳所得稅,就源扣繳20%稅率。歌星在大陸開演唱會賺錢,視為境內所得。金融商品以發行公司註冊地為依據,在海外註冊為境外。TRF為外匯衍生性金融商品,非屬台灣期貨交易所交易的商品,屬境外。

所得稅有十大所得種類,海外所得與之相對應,一樣分十大種類。海外所得包括境外給予的薪資、股利與利息,以及國外房屋租金收入、資本利得及財產交易所得等等,只要所得來源為海外所得,就有機會要申報最低稅負。

基本稅額(AMT)公式

所得基本稅額條例雖然只有短短18條條文,最新公告版本日期為106年5月10日,但運用範圍卻很廣泛。

基本所得額 = 綜合所得淨額 + 加計所得

加計所得 = 海外所得 + 特定保險給付 + 私募基金受益憑證交易所得 + 非現金捐贈金額 + 法律新增之減免綜合所得稅之所得額或扣除額

【基本所得額 - 免稅額 (670萬)】* 單一稅率 (20%)- 【海外所得及香港澳門所得已依所得來源地法律規定繳納之所得稅惟不得超過因加計海外所得及香港澳門所得所增加之基本稅額】 = 基本稅額

基本所得額,超過免稅額670萬元者,即最低稅負制的課稅對象;不過,最低稅負制與綜所稅是兩者擇一課稅,以稅額高者當作課稅依據。

常見問題補充說明

海外所得:未計入綜合所得總額之非中華民國來源所得,海外所得含港澳但不含大陸地區,超過100萬元全部計入,低於100萬元全部不計入,100萬元是門檻而非扣除額。

特定保險給付:95/1/1(含)以後簽訂的人壽保險和年金保險保單,同時符合要保人不同於受益人時:「死亡給付每一申報戶超過3330萬元的部分免予計入」和「生存給付全數計入」。但99/1/1(含)以後簽訂的投資型保單,投資帳戶價值非屬保險給付,不計入基本所得額。目前,傷害保險和健康保險取得之保險給付,不計入基本所得額。

私募證券投資信託基金:公募基金受益憑證交易所得要比照上市櫃公司股票,免交易所得稅。私募基金不含未上市櫃公司股票,且私募基金受益憑證交易所得要納入基本所得額。

法律新增之減免綜合所得稅之所得額或扣除額:預備條款,財政部依需求可隨時加入項目,避免立法院卡關。

財政部疑義解答98/12/31前的所得計算方式

98年12月31日以前取得之境外有價證券或境外基金受益憑證,其原始取得成本低於98年12月31日收盤價或淨值者,得以該收盤價或淨值計算其成本。以成交價格減除原始取得成本及必要費用後,計算所得。

(吳家揚整理)

海外財產交易有損失者,僅得自「同年度」海外財產交易所得中扣除。但國內交易產生損失時,得自當年度交易所得中扣除;如果當年度無交易所得可資扣除,或扣除後還有餘額,未來三年內也可以拿來申報扣抵。但以損失及申報扣除年度均以實際成交價格及原始取得成本計算損益,並經稽徵機關核實認定者為限。

財政部核定有成本及必要費用減除標準者有那些所得?

1.個人一時貿易盈餘按收入之94%減除成本及費用。2.各年度執行業務者費用標準。3.各年度財產租賃必要損耗及費用標準。4.土地供他人開採礦石,按權利金收入10%減除必要損耗。5.各年度自力耕作漁林牧收入成本及必要費用標準。6.各年度私人辦理補習班幼兒園與養護療養院所成本及必要費用標準。

如果海外財產交易無法提出成本費用者,如何計算所得?

1.不動產按實際成交價格之12%,計算所得額。2.有價證券按實際成交價格之20%,計算所得額。3.以專利權或專門技術讓與,取得之對價為現金或公司股份者,按取得現金或公司股份認股金額之70%,計算所得額。4.以專利權或專門技術讓與,取得之對價為公司發行之認股權憑證者,應於行使認股權時,按執行權利日標的股票時價超過認股價格之差額之70%,計算所得額。5.其餘財產按實際成交價格之20%,計算所得額。

最低稅負很可怕嗎?

海外所得課稅須同時符合四項要件:1.海外所得≧100萬元。2.基本所得額>670萬元。3.基本稅額>一般所得稅額。4.海外已納稅額扣抵金額<(基本稅額 - 一般所得稅額)之差額。

海外已納稅額扣抵金額有限額,其計算如下:海外已納稅額扣抵限額=(基本稅額 - 綜合所得稅應納稅額) * 海外所得 / (基本所得額 - 綜合所得淨額)。

舉例說明:1.海外所得<100萬元,免計入基本所得額,無須繳納基本稅額。2.海外所得≧100萬元,應計入基本所得額,但因基本所得額≦670萬元,無須繳納基本稅額。3.海外所得≧100萬元且基本所得額≦670萬元,但因基本稅額≦一般所得稅額,無須繳納基本稅額。4.海外所得≧100萬元、基本所得額>670萬元、且基本稅額>一般所得稅額、且海外已繳納稅額扣抵金額<(基本稅額 - 一般所得稅額)之差額,須繳納基本稅額。

根據所得稅和最低稅負公式,在沒有投資抵減的條件下,可以反推算出最大加計金額:【加計所得(B) ≦ 一般所得稅額(RIT)÷ 20% + 6700000 - 綜合所得淨額(A)】。

舉例:林先生106年度,綜合所得稅淨額為500萬元(A),綜合所得稅率40%,累進差額829600元,投資抵減金額為0元。帶入一般所得稅額公式:RIT=A*40%-829600=1170400元。基本稅額AMT=(A+B-6700000)*20%。AMT>RIT才須補繳差額。求解:B>7552000元,最大加計所得為7552000元。如果林先生以自己為要保人和被保險人,太太及3個成年子女為受益人,壽險死亡給付免稅額度每人為(33300000+7552000)=40852000元,4人共163408000元。

最低稅負有670萬免稅額、單一稅率20%,且最低稅負與綜所稅兩者擇高課稅。而670萬免稅額度還會隨一般所得稅額(RIT)和綜合所得淨額(A)而調整成加計所得(B),所有並沒有那麼可怕。

資金自海外匯回,並非「海外所得」,不受海外所得課徵基本稅額之影響。故對海外所得課徵基本稅額,對資金回流應無不利影響。

雙高族群應善用最低稅負制來累積資產

個人可直接投資海外金融商品(如股票、基金、債券等),或銀行指定用途信託基金或證券商之受託買賣國外有價證券等方式進行投資。金融機構會寄發海外所得通知單給投資人,作為申報海外所得參考。

例如,吳先生有一筆財產交易所得2000萬元,若全部配置在國內,適用綜所稅稅率45%,須繳RIT=20000000*45%-1345100=7654900元。若以國內1000萬元和國外1000萬元的方式配置,RIT=10000000×40%-829600=3170400元,AMT=(20000000-6700000)×20%=2660000元,取其高須繳稅3170400元。海內外兩者比較,可省下4484500元的稅金。

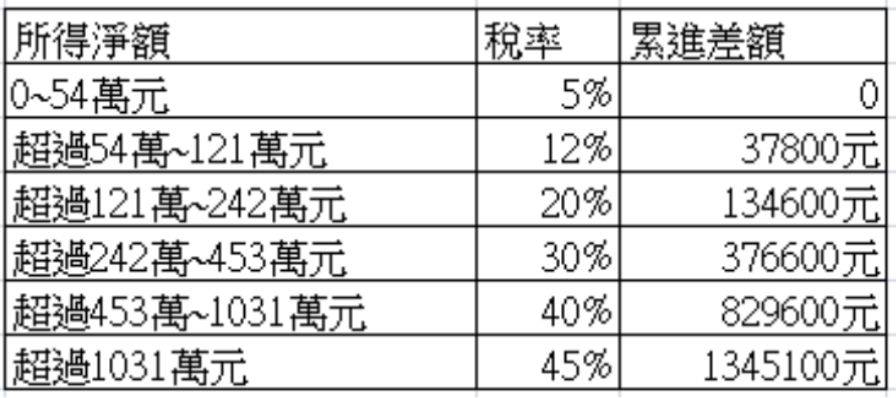

(106年稅率級距參考表,吳家揚整理)

對雙高族群來說,因所得稅率經常高於30%,為避免繳納高額稅金,可善用最低稅負制,聰明地進行境內外資產配置,以減輕稅負並累計資產。

專欄屬作者個人意見,文責歸屬作者,本報提供意見交流平台,不代表本報立場。