許多人都有提早退休的打算,但又擔心錢不夠用,事實上只要提早以「家庭」為單位來規劃,向高資產人士學習資產配置的工具和知識,擁有不缺錢的生活,穩穩過日子真的不是問題。

穩當的退休金策略藍圖

退休生活規劃第一件事情,是要先擬定完整的退休金規劃,不知道該如何著手時,可以仿造創業的人寫營運計畫書(Business Plan)一樣。先以他人的智慧為架構,再將所有自己想得到的事記錄下來。不需要有一次做到好的壓力,因為周邊環境是持續變化的,這份計畫藍圖,也可以因應條件變化,邊做邊修正。

投資是厚實退休金的好方法,國人投資工具多半是股票、基金或不動產,而坊間提到的退休金規劃的書籍,也多集中在這幾個項目。至於如何「保全或增加」退休金這件事,則很少被提及,但這卻是要穩當過退休生活中,最重要的事情。

為什麼要這麼強調策略藍圖?我所認識的高資產客戶,他們的退休金都是這樣增加以及保全的。一般上班族也許熱衷於投資,但是投資,只是理財規劃的一環。見樹不見林,就像是單獨的一株大樹,長得再大,倒了就沒有了。但整體的規劃森林,是一個生態系統,不需要外力的干預,森林自己就能存續下去。

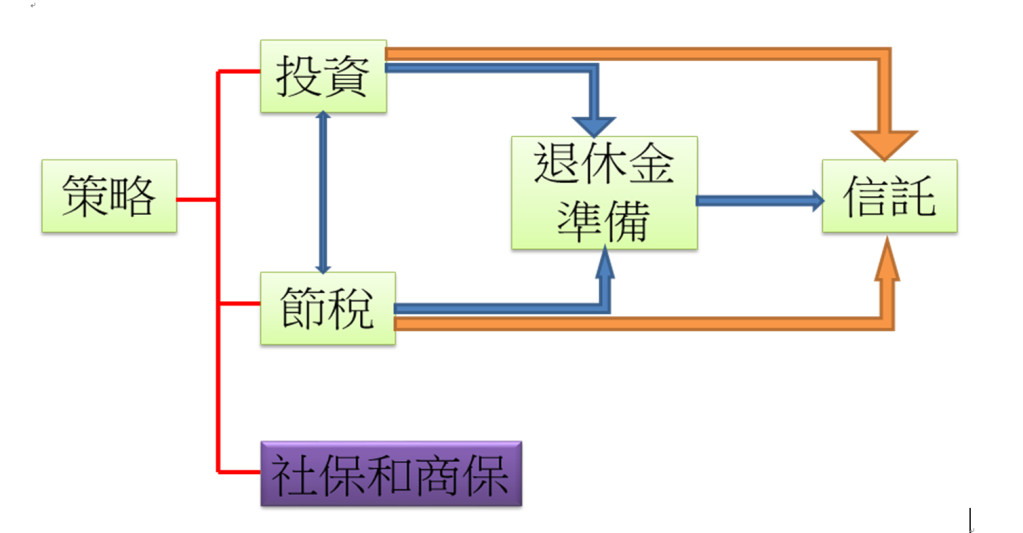

(源源不絕的退休金策略地圖,吳家揚製作)

想出幾件和「退休金」有關的議題,畫出策略地圖後,將裡面的每個「要素」加以擴充,就可以成為執行目標的細項。如有必要,可以隨時調整修正。

投資要先估算風險

投資要以「風險而非獲利」為前提,投資股票或其衍生性金融商品,一定要先了解自己的風險屬性,和風險承受度,也要了解相關的遊戲規則。沒有風險意識,就可能遭遇重大的風險,TRF和26期權抗議事件等事,就是事前對於風險議題的輕忽。

投資賺錢很難,賠錢卻很容易。如果不小心投資失利,不但會賠上「老本」,反而離退休日期更遙遠。但如果運氣好,而投資獲大利,就能提早退休,甚至成為媒體寵兒。

上市櫃公司的財報是基礎,看不懂財報,就不要買那家公司的股票,道理應該很簡單,但執行上很難。保守估計國內股市投資人,應該有九成以上,不會先讀財報,股海浮沉的紀錄也就特別慘烈。

若要購買未上市櫃股票會,則有另一套評價標準。未上市櫃公司股價的爆發力很強,但風險也異常地高,甚至會讓人血本無歸。投錯了,不但無法累積退休金,反而侵蝕老本,不可不慎,也要量力而為。

家族節稅力量大

大家都在談如何賺取辛苦錢,「合法節稅」則是比較少被注意到。但當所得和財產,達一定門檻時,稅的處理得當與否,對於財富會產生相當大的影響。「富二代」可透過「國稅局通報」系統,來掌握「家族」的總財產。

賺錢很難,省錢則相對容易,合法節稅,就是省錢的概念。只要挪動「財富科目」,就可以合法節稅。存在銀行或股票基金或保險公司等不同的金融機構,產生的稅金就會不一樣。投資項目,擺放在海內或海外,產生的稅金也會不一樣。一般人也可以家族為單位,利用家族的人頭來合法節稅,這也會影響退休金準備。

了解基本的「所得稅和最低稅負制」繳稅原則,調整投資標的物和金額,每年五月就可以省下不少所得稅。且了解「不動產持有稅和交易稅」和「贈與稅」等相關重要民生稅務議題,需要運用時,也可以節省不少稅金,也不會誤踩地雷,而被國稅局連補帶罰。

退休金準備

絕大多數人的主要退休金來源是「薪資退職所得、儲蓄及勞保勞退」,或許再加上「投資利得或房屋租金收入」。上班族平時從薪資扣款中,強迫進入「勞保」和「勞退」帳戶中。「勞保年金專戶」在2014年已立法通過,無論如何就是自己的錢,「不得作為抵銷、扣押、供擔保或強制執行的標的」。萬一短暫無法工作,或是薪水太低時,建議務必繼續想辦法以打零工等方式,持續累積勞保勞退金。

軍公教改革後的新制度,今年7月1日要正式實施。會降低所得替代率,退休金也受到影響。未來的軍公教勞無異,退休金要自已負責,就要從「薪資」、「投資利得」和「合法節稅」來加強。

所以,想好自己的退休金策略,是人人都需要,在整個大架構上可以依循圖示。這個圖示所列是大的架構,你需要再依造個人的偏好、條件,逐項把內容填實。

信託保障未來

信託是為了保障未來「失勢」或「失能」的自己,還能有源源不絕的錢。信託並不是有錢人專用的工具,這個觀念在CFP和媒體的推波助瀾之下,慢慢的被社會大眾接受。如果怕財產被騙或失能後沒人照護,我們可當「委託人」將財產信託出去,由「受託人」處理並照顧「受益人(自己)」,這樣至少可以安養天年,也沒有被不肖子女棄養的問題。

財產累積很不容易,如果將財產信託出去,也可以避免一些不必要的困擾。只要「專心享受」自己一輩子辛苦的財富果實,最後剩下的「遺產」才會由「生存受益人」接手。

社保與商保互補不能少

社會保險是政府的德政,我們要知道並善用它。當我們在工作時受到傷害,而暫時或永久離開職場時,這時薪資可能中斷,且退休金無法累積,逼不得已時就需要社會保險,這個底層的防護網。

職災發生時,不管有無加入勞保,都可以申請補助和給付;還有失能到某種殘廢等級,就可以申請政府失能補助;社保的好處,許多人並不知道。了解相關知識或常識,在情況危急時,還能有錢可以持續進來。

健保和商業保險的互補性很強,政府做不到的部分,就自己投保商業保險來補強。至少遇到疾病傷害或失能時,社保和商保可以發揮功能,彌補我們一些財務上的損失,甚至還可能在遭遇打擊後,幫忙個人或家庭重新站起來。

照著做,邊做邊修正

這張藍圖是我的經驗修正圖,也很適合一般民眾。CFP服務對象,絕大多數是高資產客戶,有錢人會更有錢的秘密就他們懂得「配置」。如果你願意詳實照著做,不管是否提前退休或一直樂在工作,擁有「源源不絕的退休金」,這件事不再那麼遙不可及,也更有時間來享受生命和家庭生活。

專欄屬作者個人意見,文責歸屬作者,本報提供意見交流平台,不代表本報立場。