今年因為保單預定利率調降,大多數傳統型保單保費高漲,投資型保單買氣回升。讓理財顧問捏一把冷汗的是,許多人以為自己買了「投資型保單」卻對實際內容霧沙沙,特別提醒大家購買投資型保單之前,一定要弄懂投資型保單的運作原理,才能讓荷包順利長大。

投資型保單可分兩大類:「投資型人壽保險」和「投資型年金保險」,包括變額壽險、變額萬能壽險、投資連結型保險和變額年金保險,是一種將保險和投資結合為一的保險商品。投資型保單本質上是一種保險商品,商品設計為「一般帳戶」與「分離帳戶」,兩帳戶獨立運作。

一般帳戶適用一般傳統保單,由保險公司統一操作,保證對保戶的承諾保險責任,但曝露於保險公司債權人的求償請求權風險之下,適用保險法。分離帳戶是投資型保單特有,依信託法由基金保管機構管理,屬保戶所有,直接分享投資績效,無任何保證,且不受保險公司一般債權人追償,適用信託法和證券法。

本文以投資型保單變額萬能終身壽險來說明,投資型保單的運作。

變額萬能終身壽險的收費模式

投資型壽險保單需要付出「前置費用、保險成本和維持費用」三種費用。前置費用依「繳款年限」而定,從扣款銀行進來的錢直接扣除,通常是:第1年前置費用為年繳保費60%,第2年為35%,第3年25%,第4年20%,第5年10%,合計5年達保費的150%,第6年起不再收取。要維持保單有效,每月另外再從分離帳戶中固定付出兩筆錢:保險成本和維持費用。如果分離帳戶中錢不夠扣,保單就會結束。

(吳家揚繪圖)

購買目的和保額轉換

第一階段(30歲到65歲)需要高額壽險保障:投資型保單可以輕易做到1000萬元保障,如果65歲決定結束保單,可將它視為「定期壽險」。越年輕投保,平均保費越便宜,且女性比男性便宜。

假設我們30歲(或更早)購買投資型保單,到65歲時,結算保單的總費用。會比在同樣年紀時,購買同樣保額和同樣繳款期限的定期壽險或終身壽險總費用低很多。1000萬壽險保額,終身壽險非常昂貴,是有錢人才付得起的;一般人甚至連便宜的定期壽險的保費,可能都負擔不起。這階段,我們有很大的家庭責任,利用投資型保單的特性投保高額壽險,至少可以讓財務上更安心,高保額低保費,也將省下來的保費做更好的運用。

第二階段(65歲以後)轉換為基本壽險保障:分離帳戶可當儲蓄帳戶。

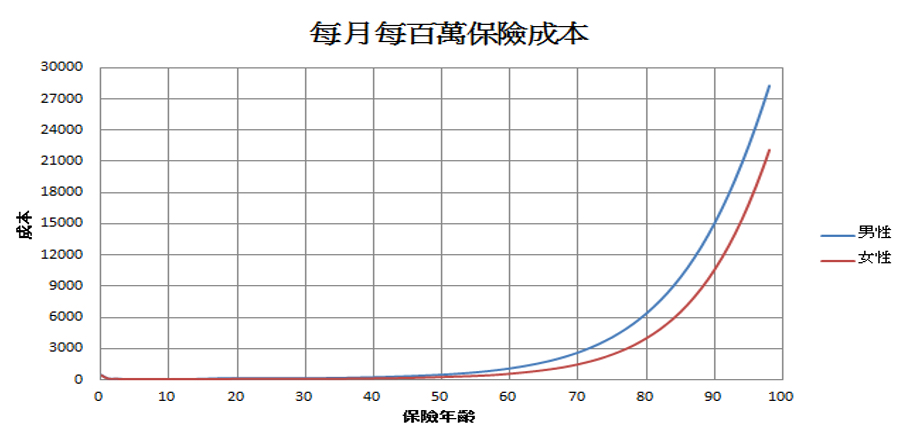

年輕時保險成本相對很便宜,年紀大時就非常貴,保險成本費率是自然費率而非平準費用,意思是保費會隨年紀增加而變多。過65歲之後保險成本迅速增加更明顯,要因時制宜調整保額,降低保險成本這項保費的殺傷力。

65歲以後,可以將它從以保障為主要目的調整改變為以儲蓄目的為主。投資型壽險保單是高齡者財富移轉的良好工具,善用保單遺產免稅額度,在財富管理上達到最優效益。

試算保單第一階段平均保費

案例一、男性30歲投保保額800萬的乙型壽險,到98歲保單期滿結束時竟然要花3424萬元,正常人應該都不會做這樣的事,平均成本每年每百萬保費約63000元。但如果只投保到65歲,只花189萬元,平均成本每年每百萬保費約6750元,保費親民許多。但如果只投保到60歲,只花122萬元,平均成本每年每百萬保費約5080元,更便宜。

案例二、男性30歲投保保額800萬的甲型壽險,分離帳戶一直維持40萬元,到98歲保單期滿結束時要花3254萬元,平均成本每年每百萬保費約59800元。但如果只投保到65歲,只花180萬元,平均成本每年每百萬保費約6430元。但如果只投保到60歲,只花116萬元,平均成本每年每百萬保費約4830元。

案例三、男性30歲投保保額800萬的甲型壽險,分離帳戶一直維持200萬元,到98歲保單期滿結束時要花2570萬元,平均成本每年每百萬保費約47200元。但如果只投保到65歲,只花143萬元,平均成本每年每百萬保費約5100元。但如果只投保到60歲,只花92萬元,平均成本每年每百萬保費約3830元。

由此可知,在同樣條件下,甲型的平均保費比乙型低。在甲型的分離帳戶中總金額越大,平均保費也越低。如果長期投資績效良好,會進一步降低保費的平均成本。但如果長期投資績效很差,保單甚至會提早結束。

讓保單第二階段只收管理費

第二階段起,家庭責任降低,可將壽險保障降到最低。最低保額可能是10萬元或30萬元,看保單規定,這時就可以大幅降低保險成本這項費用的殺傷力。當分離帳戶中的錢大於保額時,就不需要扣除任何保險成本,每月只要付100元維護費用就可以。這時就用來累積財富,可當私房錢或傳承給下一代。

既然分離帳戶受信託法規範,基金相關費用也少不了。可以隨時變更保額和彈性繳費(定期定額或單筆投入皆可)。一般而言:可以投資基金或投資外幣等不同標的且可轉換,一年內轉換6次免手續費;每月分離帳戶維護費用100元;可投資和轉換的標的,依每張保單而不同。

每月分離帳戶月結單的內容有投資標的、幣別、單位數、基金淨值、匯率、外幣或台幣結餘、帳戶總價值(台幣)、保險成本和維護費用等訊息可供參考。如果你是保守型的人,分離帳戶中的錢全部是貨幣也行,不須承擔任何投資風險。如果是台幣,也不需要承受匯率風險。只是長期而言,會錯失投資標的長期成長的機會。

變額萬能壽險的理賠模式

變額萬能終身壽險主要可分為甲型和乙型。甲型的身故理賠金額是保單分離帳戶價值和保額「兩者取其大」,保險費用會隨著保單投資帳戶價值而變化。乙型的身故理賠金額是保單投資帳戶價值和保額「兩者相加」,保險成本固定,不隨保單投資帳戶價值而變化。乙型總收取保費比甲型高,所以理賠金額也較高。

舉例35歲男性,投保保額800萬元年繳保費18萬元。第1年進到分離帳戶為7.2萬元,假設基金價值變為10萬元,當年度事故身亡時,保險公司理賠:甲型800萬元,乙型810萬元。假設分離帳戶有100萬元,當年度發生事故身亡時,保險公司理賠:甲型800萬元,乙型900萬元。假設分離帳戶有900萬元已大於保額,當年度發生事故身亡時,保險公司理賠:甲型900萬元,也就是自己的錢;而乙型為1700萬元。

小提醒

投資型保單每個月固定的保險成本和維持費用,都是從分離帳戶內扣,萬一投資績效差時投資帳戶內錢不夠扣,保單也可能會提早失效。這險種也不宜附加附約,否則主約失效,附約也失效。65歲已達退休年紀,「定期壽險」失效對保戶不會造成太大影響,但若連附約醫療險也失效,就令人擔憂了。

投資型壽險保單雖然兼具保險與投資性質,但是它的本質是保險商品,過度強調投資功能與投資報酬率會誤導消費者。當投資人購買投資型保單要掌握:購買目的、要保人年齡、相關的成本費用和投資績效等要點。

投資型保單可機動調整保額和保費,且分離帳戶資金可靈活運用,進而創造出適合人生各階段的需求。投資效益與風險的估算及相關安排,需要複雜與專業知識,透過值得信賴的理財顧問,可以讓投資事半功倍。

專欄屬作者個人意見,文責歸屬作者,本報提供意見交流平台,不代表本報立場。