台灣近年來從海外引進並提供許多「新型態避險或投機或投資」的新商品和開放「夜盤交易」新制度,讓投資人可輕易參與全世界的金融市場,對於進入這新市場要注意些什麼事情呢?

2月份全球股市下跌,國內外受災戶不少

驚悚斗大的國際新聞標題:「1天蒸發96%,放空VIX產品不玩了」。瑞士信貸和野村控股的放空VIX產品成為受害者,將熄燈收場;瑞信VelocityShares每日反向VIX短期交易所買賣證券(ETN)、野村的類似產品一夕間價值蒸發96%,雙雙宣布開放提前贖回,野村並向投資人道歉。還有,國內新聞:「26股災首件爭議送投保中心,期貨投資人慘賠40億」。

其實,這些都是可以避免的。只是因為「貪婪和恐懼」再加上「無知」,才會造成。如果投資心態不正確或專業知識不足,這樣的新聞會層出不窮,每隔一段時間就有新的受災戶出現。

然而,在裹著「獲利」的糖衣外表下,投資人不可不知潛藏的風險。在投入資金之前,最好先看過投資說明書,如果看不懂就不要投入或淺嘗試試,更是要了解遊戲規則。

期交所回應26事件

期權市場的保證金制度,用與國際接軌的SPAN制度,是用「整體部位」來計算保證金。所以前提必須是「投資組合內的所有部位都沒問題」,才不會有問題。如果「投資組合中的一小份部位」看有問題,可能會造成「整個投資組合」的大災難。(連結)

期交所用新聞稿回應26事件,以正視聽。簡單講,就是投資人自己違約,期貨商並無違法。當投資人保證金不足時,期貨商就以「市價」砍出「整體部位」。這時,市場會有「芭樂單」來天價成交,造成投資人損失慘重,獲利者通常是業內有經驗人士或期貨商自己。坊間自稱厲害的期權seafood不少,上課收費也不便宜,但要小心破財,因為他們只會告訴你「無成本或小成本的大獲利」之道,而不會告訴你風險和法規。(http://www.taifex.com.tw/chinese/11/NewsDetails.asp?thetype=2&idx=8460)

多年前,統一證券總裁也曾造成違約的下場。這是個相當專業且嚴肅的問題,有機會再專文解說。(連結)

為何放空VIX指數風險很大

VIX俗稱恐慌指數,是芝加哥期權交易所市場波動率指數的交易代碼,常見於衡量標準普爾500指數期權的隱含波動性,是了解市場對未來30天市場波動性預期的一種衡量方法。

VIX指數無法被複製或交易,VIX期貨是以VIX指數為標的物的期貨合約,所以VIX期貨和VIX選擇權,和以VIX期貨為投資工具的VIX ETF,是投資人可以直接參與波動率投資的選擇。

膽大妄為的投資人,常會忽略風險,以為一直可以賺取「VIX期貨轉倉成本」而進場放空(類似選擇權做賣方的概念,賺取時間價值)。事實VIX期貨的轉倉成本,高的嚇人,且VIX期貨ETF價格,沒有最低只有更低,長期會趨近於0。當股災來臨時,VIX瞬間飆升,投資人來不及平倉出場,或補繳保證金而被斷頭,一次就破產再見。

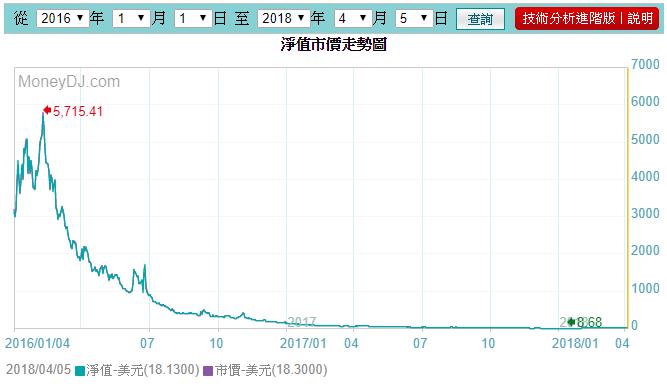

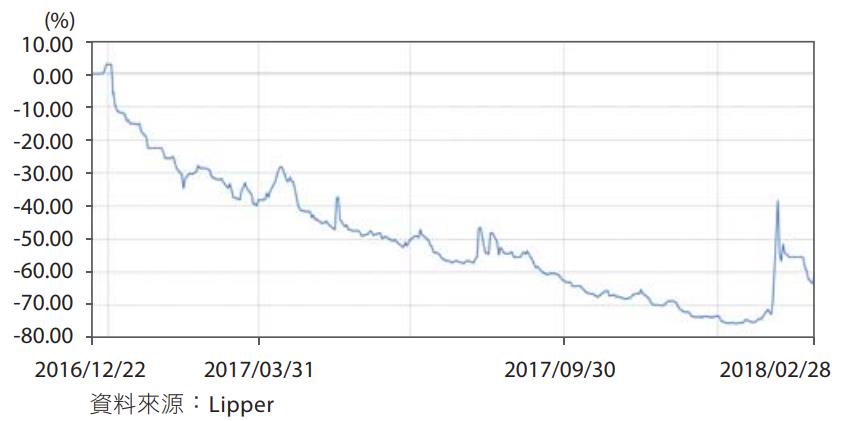

以長期投資「短期期貨ETF」為例,因為「近十年的股市大多頭」和「每日的轉倉成本」,造成「短期期貨ETF淨值」減少99.99%以上。

(資料來源:https://www.moneydj.com/ETF/X/Basic/Basic0003.xdjhtm?etfid=UVXY)(圖/作者提供)

全台首檔VIX期貨ETF

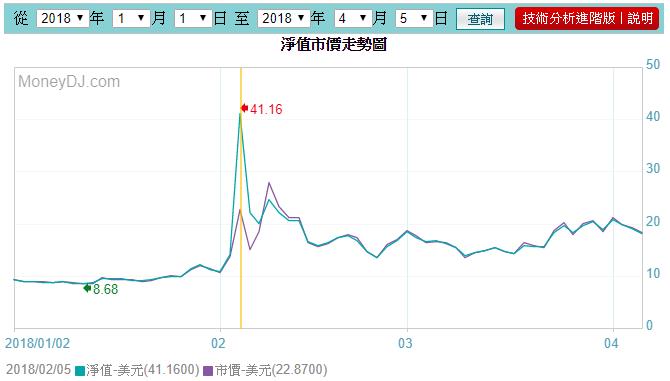

富邦VIX(股票代號00677U),主要追蹤指數為「標普500波動率短期期貨ER指數」。2016年12月22日成立,主要投資標的為近月、次近月VIX期貨,買進指數成分期貨標的,同時透過每日重新平衡機制進行轉倉,使基金淨值報酬率,盡可能貼近標的指數報酬率。基金採用「被動式」管理方式,以追蹤標的指數報酬為目標,基金風險等級屬高波動度,不適合追求長期投資丶且不熟悉本基金之投資人。

由於VIX期貨常出現正價差,若正價差過高,或延續期間過長,除了恐造成轉倉之高成本壓力外,基金淨值將因VIX期貨正價差幅度隨到期日收斂而減損,因此長期持有本基金,可能產生極大的損失;另外,標的指數報酬表現與VIX指數將存在差異,標的指數報酬表現除受VIX指數影響外,成分VIX期貨正價差現象,將對標的指數報酬產生負面影響,故本基金報酬表現,可能大幅低於VIX指數。

(圖/作者提供)

追蹤VIX指數的期貨、選擇權、ETF,近年已成為專業投資者常用的避險或投機工具。不過,除非股市連續大跌,在大多數時候,這類商品僅適合「極短期」持有,不能中長期投資,以免造成巨大虧損。富邦VIX自20元掛牌以來,近期最低已跌到5元附近,投資這類型的商品要嚴格控管資金,投資前也應該詳閱公開說明書。(資料來源:http://websys.fsit.com.tw/FubonETF/Funds/Download.aspx?stock=00677U)

放空的額外代價

實務上,融券放空任何股票,都可能付出「額外」的代價。以在富邦證放空富邦VIX為例,投資人需負擔之費用,包括借券費、場地費(支付予證交所、櫃買中心)及劃撥費(支付予集保公司)之外,還可能會有「標借費」。發生標借時,券商不一定會通知投資人。若參與股票之信用交易,即應注意相關訊息,以避免多負擔標借費用。而這筆費用會騰空出現,不會出現在交易系統中,而是由營業員「良心告知」。

「標借費」白話解釋:當初放空股票時,該股票在富邦證是「融資大於融券」;而現在,該股票在富邦證是「融券大於融資」,所以就產生了標借費,也因此富邦必須跟其他的券商借股票,然後由富邦所有放空這支股票的人,共同分攤借股票的費用。

市場如果一直「缺券」的話,就會一直存在標券費,直到投資人回補為止。標借費率是依照市場上願意出借人願意出借的費率計算「缺券張數x市場願意出借人的標借費率」,得到的金額,再由所有放空該檔股票的人,共同去分攤。(http://www.twse.com.tw/zh/page/trading/exchange/BFIB8U.html)

標借費率,沒有單一的每日牌告價,都是由願意出借人自行所訂的費率,去標借過來。證金公司會逐日結算標借費用總額報給券商,由各融券戶按其融券餘額平均分攤,並自其擔保價款中扣抵。一旦有人回補,分攤這筆費用的人變少,每天的標借費,反而有可能會「大幅提高」。標借費,最高以不超過該股票標借日之前一營業日收盤價格7%為限。

台灣證券交易所è法律規章è集中市場交易è受託買賣è證券借貸è台灣證券交易所股份有限公司有價證券借貸辦法(http://twse-regulation.twse.com.tw/TW/law/DAT0201.aspx?FLCODE=FL007044 )

若市場無風險,平時放空富邦VIX,可穩賺轉倉成本。但市場一有風吹草動時,放空者容易被嘎,而且熱門避險標的,還可能會有標借費產生,造成「雙重損失」,不可不慎。

如何利用VIX相關商品來獲利

由於VIX期貨與標普500指數有高度「負相關」,善用VIX指數與主要股價指數,呈現反向走勢的特性,將可調節市場波動對投資組合的負面影響,可說是投資組合避險的好工具。

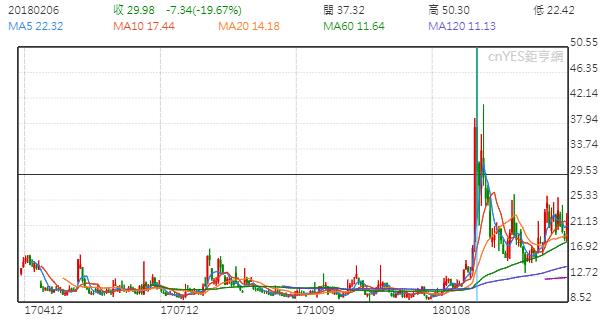

一般而言,判斷依據會以VIX指數15或40的位置,做為恐慌程度大小的參考值。當指數在15以下,表示市場對後市呈現過度樂觀,可能會伴隨著指數的拉回修正可能而增加。反之,若VIX恐慌指數超過40,顯示市場對後市呈現過度悲觀,很可能在短期內出現反彈。以2008年10月雷曼兄弟倒閉,市場恐慌情緒達到最高,VIX指數最高曾飆到89.53,隨後市場趨勢穩定,VIX指數也逐步回穩。

預計投入一定百分比的資金於VIX相關商品,對資金和風險控管能力極強的人,或許可以這樣做。每月投1%資金,心態上要視為血本無歸,這樣可玩100次。只要押中一次,有可能倒賺,前提是保證金要夠,不被斷頭提前出場。如果隨著歷史經驗,每10年平均來一次大風暴,在第8年起開始每一段時間就加碼,在本金還沒燒光前押中一次,就有機會暴賺。

今年2月發生全球股市回檔整理後,VIX指數應會回到20左右的「中長期」平均水準,市場波動也會變大。適時加入VIX相關商品在投資組合中,有機會可以提高整體獲利率和降低波動度。

(資料來源:https://www.cnyes.com/usastock/stocks.aspx?code=VIX)(圖/作者提供)

專欄屬作者個人意見,文責歸屬作者,本報提供意見交流平台,不代表本報立場。