一年一度的所得稅報稅季節又要來了!總體經濟環境不佳、投資行情不易有大好的表現情況下,有錢人可能要賣股票換現金去繳稅,股市會賣壓沉重。雖然,納稅是國民應盡的義務,能多繳稅金是榮耀,但我們市井小民日常已經過得捉襟見肘,報稅時多注意一些技巧,多扶養親屬、多列舉扣除,在合法範內多少能省下一些稅金。

自己的權益自己捍衛

有人說法律是在保護懂得法律的人,稅務也是如此。大老闆繳的稅金比月薪勞工低,已經不是新聞。富豪族群常使用變更所得類別、所得來源、繳稅身分別(如外籍身分)、將應稅所得變成免稅所得,或境外操作避稅等等作法,不盡然全是合法行為。少數高階經理人,可能與公司協議將薪資所得匯到海外天堂去,降低台灣的薪資所得來避稅。

前述是金字塔頂端的人,能操作的工具與擁有的資源,不是一般受薪階級能想像,在這樣的稅制條件下,我們更應該保護自己的權益。

高薪資所得族群如果主要收入來源是薪資和利息,節稅空間有限。目前利息免稅所得27萬元是上限,超過部分將課高所得稅率40%甚至45%,以當前定存利息1.3%計算,本金約2077萬元。錢放在銀行除了低利率不足以抗通膨外,還需考量二代健保補充保費,滿手現金的人會考慮買不動產或保單。但現在買不動產有「雙高一風險」,除稅金高和價格高之外,更有跌價風險。人身保險費列舉扣除額每人每年上限2.4萬元,一定要將額度用完。還可以考慮加買儲蓄險,將生存還本金變成免稅所得,合法節稅。投保保單要趁早,要平常心,也可以避免落入國稅局「保單實質課稅」的八大態樣而要繳交遺產稅(躉繳投保、高齡投保、重病投保、短期投保、密集投保、鉅額投保、舉債投保、保險給付低於已繳保險費)。

多試算多省錢

以前報稅是擾人惱人的大事,現在報稅很容易,建議利用綜合所得稅結算電子申報繳稅軟體辦理申報,申報軟體會自動選擇稅額最低之方式計算。市面上許多媒體報導所得稅申報公式錯得離譜,一般薪水階級報稅時,其實最簡便的方法就是參考財政部的公式,多試算找出最有利的申報方式。

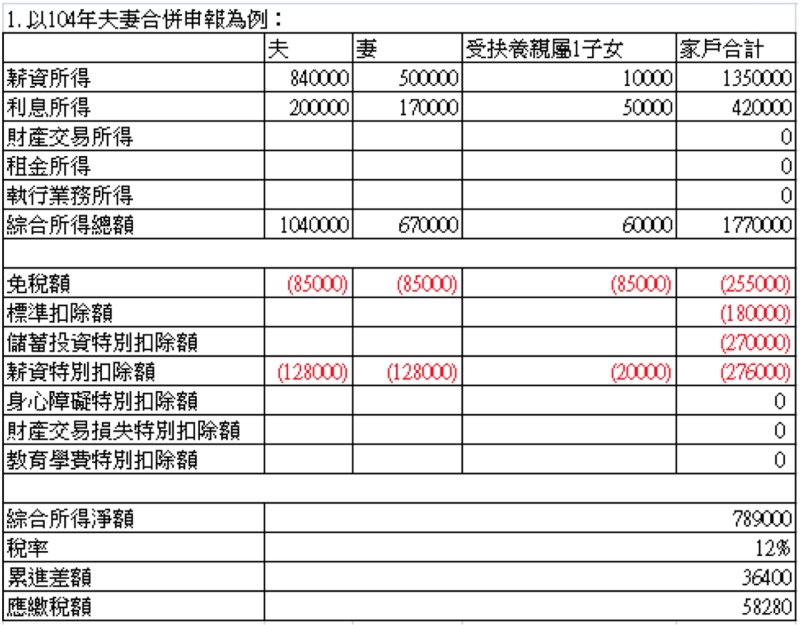

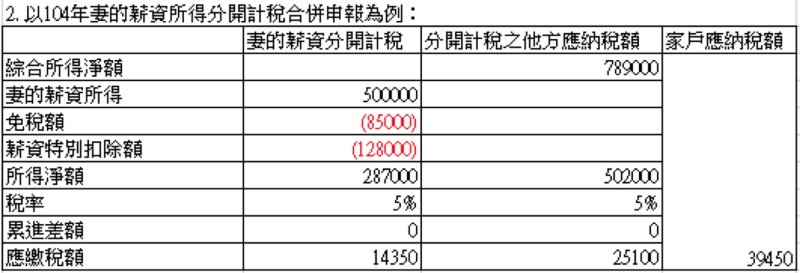

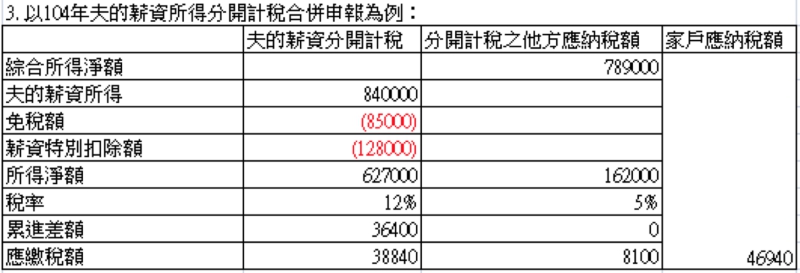

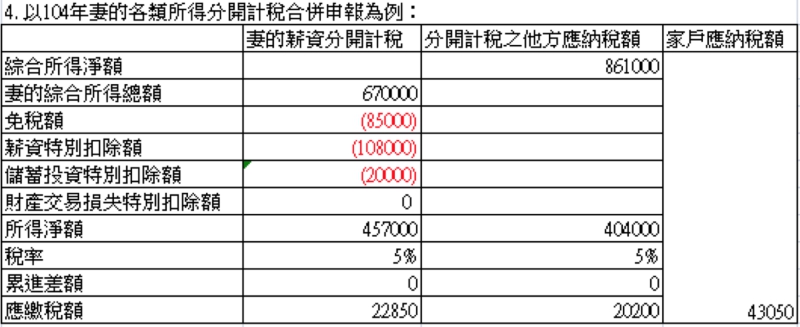

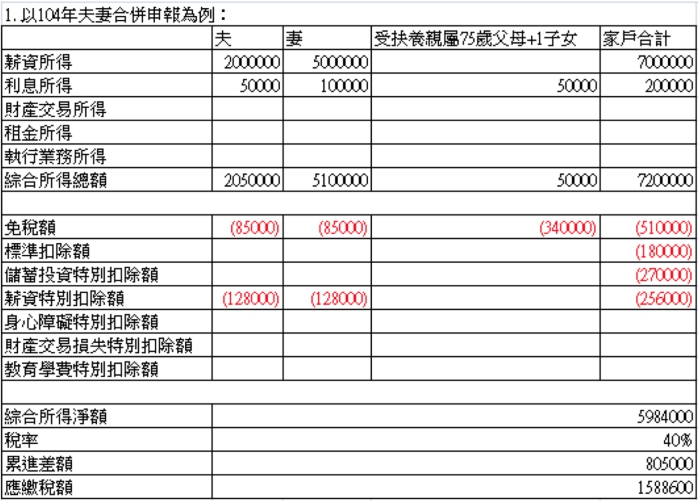

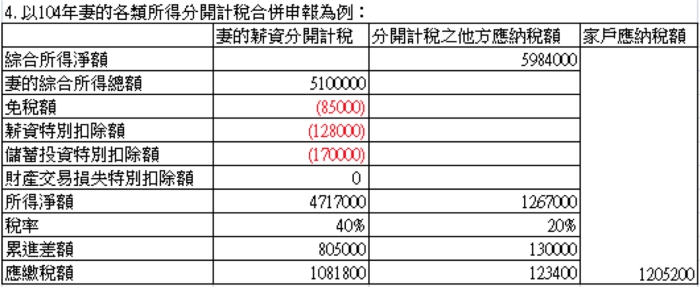

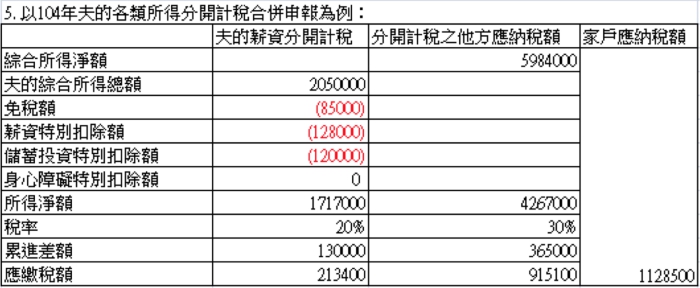

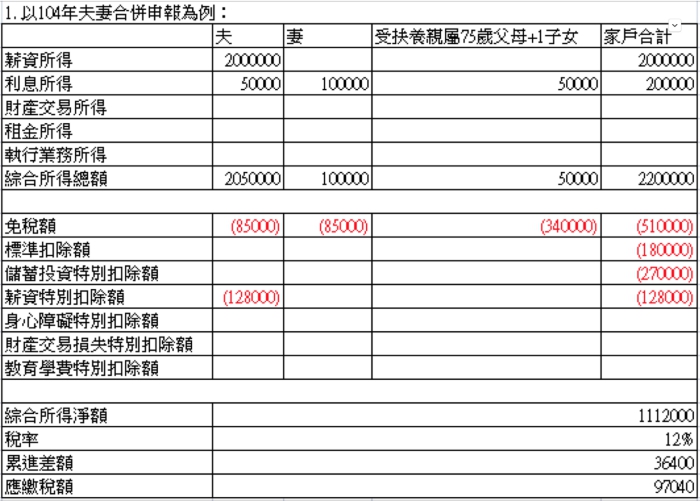

在此舉例試算,不同的申報方式應納稅額差異。王先生申報戶夫的薪資所得為 840,000 元,利息所得200,000元,妻的薪資所得為500,000元,利息所得170,000元,受扶養親屬1人薪資所得10,000元,利息所得50,000元,以下就 5 種情形分別列示計算:

(吳家揚整理製表)

從上列試算可見到,一般薪資戶王先生家戶應納稅額為39450元。

詳細報稅公式可參考財政部稅務入口網站:夫妻如何申報較為有利

也可以利用綜合所得稅試算

高薪資族群節稅術

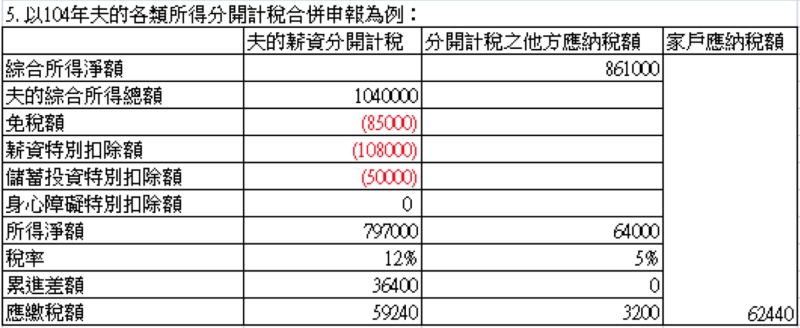

另舉在科學園區很大很有名且超賺錢的公司上班,年資20年家庭年薪700萬元為例。雖然(公式3)和(公式1)相比,已經節省46萬餘元。但是主要收入來源如果都是薪資和利息,則節稅空間不大,最簡單的做法就是買不動產或購買保單。如果經年累月,名下財產所得類別和所得來源多樣,則可以合法節稅的方法就會比較多。

(吳家揚整理製表)

投資人參與股票除權息可以節稅嗎?

高薪所得者要靠股票節稅的沒有空間。簡單地說,如果你該繳的稅,比公司先繳的營業所得稅低,國稅局就會退你錢。如果你該繳的稅,比公司先繳的營業所得稅高,你就要補繳稅。目前營所稅率17%。原則上如果考慮「個人綜合所得稅稅率」、「股東可扣抵稅額比率」,和「健保補充保費2%」之後,得到的結論就是:「稅率20%以上的人不應該參與股票除權除息。稅率12%的人若要參與除權息,要找可扣抵稅額比率至少32.56%的標的。稅率5%的人若要參與除權息,要找可扣抵稅額比率至少15.05%的標的。」當然,如果要賺取長期資本利得者,另當別論。可參考20151125本報專欄【樂透人生】稅制改變下的股票投資策略。

但是如果認為自己「賺飽賺滿」提早退休,這時買股票就是一個多出來的選項。當然,買股票是以能賺到錢為前提。

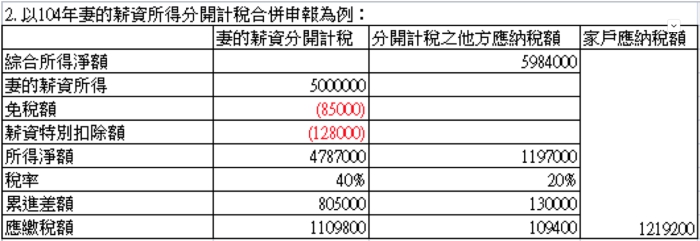

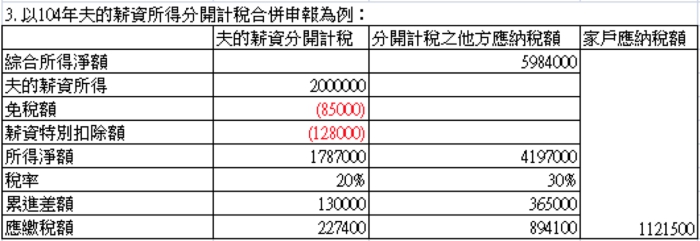

(吳家揚整理製表,公式1~5,繳稅最便宜的數字都與公式1相同)

沒事玩一玩所得稅試算公式,多了解在自己能力範圍內可以節稅的方法,多請教會計師或理財規劃顧問,「合法節稅」是國稅局會鼓勵的。