股價指數是經濟的櫥窗,也是經濟領先指標之一,股市漲跌因素很多,也很複雜,經濟、稅制和政治是三大因素。三大稅制改變,「證所稅廢除」、「股東可扣抵稅額減半」和「富人稅」,到底誰會受影響?平民小老百姓如你我,應注意稅制改變的影響,例如欲參與股票除權息者,就不得不注意股東可扣抵稅額減半與個人稅額級距之關係。政策變了,我們也要調整個人財務規劃以為因應。

談到證所稅廢除曲曲折折的歷史故事,很難讓人不喟嘆,台灣目前政治決定一切,3年前決定執行「證所稅」政策的一批立委們,3年後同樣一批人,為了選舉,再次廢除它。除了從股市少收到稅金之外,沒有任何好處:搞死成交量,搞死股民,搞死券商。一個打著「公平正義」旗號的證所稅,竟然落得如此下場,不勝唏噓。這種事情還不止一次,每隔一二十年總是要來惡搞一次。

回顧歷史,筆者民國75年進入股市,開始當起散戶,是全民皆股民的瘋狂時代。台股指數從1000點狂奔10000點,股民都賺錢,只是賺多賺少的問題而已。大家都沒有意識到股市漲多會回跌或崩盤,生平第一次遇到的股市大型災難就是民國78年元旦準備復徵「證所稅」。泡沫的股市遇到政策大轉彎,就被搓破了,民國77年9月底,無量跌停連續19根停板,印象深刻。股民哀嚎遍野,當時的財政部長郭婉容也因此下台。事隔20多年,證所稅自民國102年元旦準備再次復徵時,民國101年財政部長劉憶如直接下台。母女為台股所寫之劇本如出一轍,也算奇蹟。

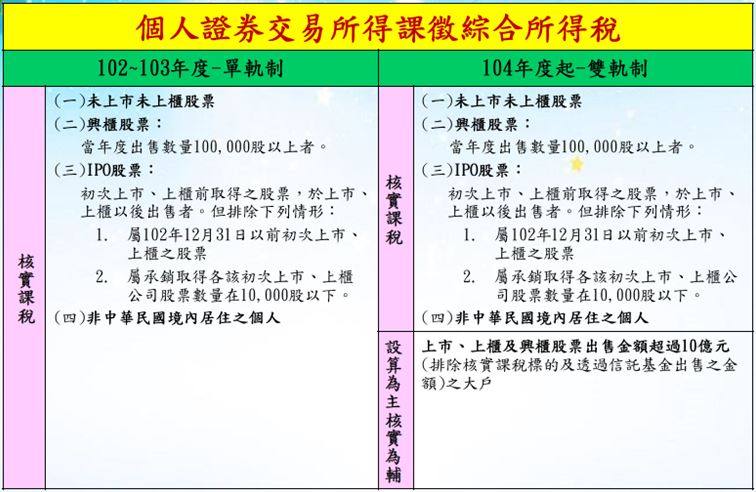

民國102年元旦實施的「個人證所稅」原採兩階段上路,第一階段民國102年到民國103年為核實、設算雙軌制,設算課稅起徵門檻為台股指數達8500點;第二階段民國104年對特定5類投資人全面實施核實課稅,其中包括當年度出售股票金額達10億元以上大戶,就是所謂的「大戶條款」。但因社會反彈,前年立院先修法取消8500點天險,去年再將大戶條款延後3年實施,今年11月17日立院三讀通過確定廢除「證所稅」,民國105年元旦生效。

證所稅廢除誰獲利?

之前紛擾股市的元兇之一「九命怪貓證所稅」再次死亡。但廢除對誰有利呢?

證所稅課稅範圍就是:「未上市未上櫃股票」、「興櫃股票當年度出售數量100,000股以上者」、「IPO 股票:初次上市、上櫃前取得之股票,屬承銷取得各股票數量在10,000 股以上」、「於上市、上櫃以後出售者」、「非中華民國境內居住之個人」。基本上這五類投資人會獲利。不確定性因素少一個,預期股市成交量會回升,所以財政部和券商也是潛在獲利者。

證所稅課稅算法非常複雜,一般人不容易懂,交給專業的理財顧問或會計師處理吧!有興趣的讀者或需要繳稅的民眾,也可自行到財政部台北國稅局【證交所得課稅專區】證券交易所得試算程式試算。也因為即將走入歷史,這裡就不特別舉例試算給大家看。

(資料來源:財政部高雄國稅局 稅務懶人包 ~ 證券交易所得課稅 簡報)

「股東可扣抵稅額減半」和「富人稅」是甚麼?

自民國104年起,股東獲配股利總額所含可扣抵稅額減半抵減其綜合所得稅之規定,就是「股東可扣抵稅額減半」,也是將兩稅合一股利扣抵率從100%扣抵降至50%。

立法院於民國103年5月16日通過所得稅法修正案,自民國104年1月1日起,股東獲配股利總額所含可扣抵稅額抵減其綜合所得稅之規定有重大之修正,其主要內容如下:

1. 本國個人股東以獲配股利總額所含可扣抵稅額之「半數」抵減其綜合所得稅。2. 本國法人股東所配之股利淨額仍維持現行課稅制度,其轉投資國內營利事業所獲配之可扣抵稅額仍計入股東可扣抵稅額帳戶,待盈餘分配予個人股東時,再依規定計算個人股東之可扣抵稅額。

3. 非居住者股東(個人及營利事業)獲配股利總額所含稅額中屬加徵10%營所稅部分之可扣抵稅額,僅能以「半數」抵繳該股利淨額之應扣繳稅額。

4. 獨資、合夥組織營利事業辦理結算、決算及清算申報時,應繳納全年應納稅額之「半數」,並以「稅後淨利」併課資本主、合夥人之綜合所得稅。另基於簡政便民考量,針對46萬家小規模之獨資、合夥,仍維持現行課稅制度。

富人稅:增加高所得者所得稅率到45%的級距。

「股東可扣抵稅額減半」和「富人稅」,是造成股市棄權棄息賣壓的主要原因之其二

舉一個例子來說明對高所得人士的影響:假設一樣條件之下,A先生持股A公司股權100%,公司稅前淨利100元。

考慮個人綜合所得稅稅率和股東可扣抵稅額,103年度需繳42元【40+2】,但104年度需繳51.505元【49.675+1.83】,高所得人士(或大戶)會棄權棄息,當然不容易有除權息行情。

上述例子說明了:無論個人綜合所得稅稅率高低,股利扣抵稅率減半,將導致個人股東繳稅金額增加。放棄參與配股配息者就可規避股息收入併入綜合所得,本來在除權息旺季就容易引發棄權息賣壓,現在扣抵率減半,無疑是加重股利的稅負,這使得台股在7至9月除權息旺季表現將受壓抑。

如果不用擔心個人綜合所得稅稅率45%的問題,則不受「富人稅」影響,但「股東可扣抵稅額減半」這個政策,則會影響到所有投資人。

參與股票除權息,需注意個人稅額級距

投資股票,以國內目前稅制來看,一家上市櫃公司有賺錢,須先繳17%的營利事業所得稅,是先剝了第一層皮;兩稅合一後,個人股東股利併入個人綜合所得稅,這是第二層皮;超過5000元的股利所得又得繳二代健保補充保費,則是第三層皮。未來長照保險費隨健保費一起收,則是第四層皮。政府缺錢,第一個腦筋就是隨股票交易徵稅。除非修法,否則固定成本只會越來越高。

依照上表試算,考慮「個人綜合所得稅稅率」、「股東可扣抵稅額比率」,和「健保補充保費2%」之後,得到的結論就是:「稅率20%以上的人不應該參與股票除權除息。稅率12%的人若要參與除權息,要找可扣抵稅額比率至少32.56%的標的。稅率5%的人若要參與除權息,要找可扣抵稅額比率至少15.05%的標的。」當然,如果要賺取長期資本利得者,另當別論。

股市交易成本越來越高,投資思維要順應稅制改變,仔細選擇投資標的,才能增加投報率。